Najważniejsze liczby i zasady, które warto znać od razu

- W nowym systemie emerytura zależy od sumy zgromadzonych środków i średniego dalszego trwania życia.

- Do wyliczenia wchodzą składki zapisane na koncie, kapitał początkowy oraz środki na subkoncie.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto, ale nie każdy automatycznie dostaje wyrównanie do tej kwoty.

- Dopłata do minimum wymaga zwykle odpowiedniego stażu: 20 lat dla kobiety i 25 lat dla mężczyzny.

- Tablice dalszego trwania życia są ogłaszane co roku i wpływają na wynik, więc termin złożenia wniosku ma znaczenie.

- Najprostsza droga do sprawdzenia własnej prognozy to konto PUE i kalkulator emerytalny.

Z czego składa się emerytura w nowym systemie

W systemie obowiązującym większość obecnie pracujących osób kluczowa jest nie sama liczba lat pracy, ale to, ile pieniędzy zostało zapisane na koncie emerytalnym. W praktyce podstawą wyliczenia są trzy elementy: zwaloryzowane składki, kapitał początkowy i środki na subkoncie. Im większa ta suma, tym wyższe świadczenie, o ile nie „rozmyje” jej zbyt długi okres dalszego trwania życia.

| Składnik | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Zwalyoryzowane składki | Pieniądze zapisane na indywidualnym koncie po 1998 r., powiększane o waloryzację | To zwykle największa część podstawy obliczenia u osób z dłuższą karierą po reformie |

| Kapitał początkowy | Przeliczenie okresów pracy sprzed 1999 r. na wartość pieniężną | Ma ogromne znaczenie, jeśli część kariery przypadła na stare zasady |

| Subkonto w ZUS | Wydzielona część środków emerytalnych, czasem także transfer z OFE | Potrafi zauważalnie podnieść końcową kwotę |

Najkrócej mówiąc: emerytura to suma zgromadzonych środków podzielona przez przewidywaną liczbę miesięcy pobierania świadczenia. To właśnie dlatego dwie osoby z podobnym stażem mogą dostać zupełnie różne kwoty, jeśli różniły się zarobkami, przerwami w pracy albo momentem przejścia na emeryturę. Z tego miejsca naturalnie przechodzę do najczęstszej pułapki, czyli przekonania, że sam staż załatwia wszystko.

Dlaczego sam staż pracy nie wystarczy

To jeden z najczęstszych błędów w myśleniu o emeryturze. W starym potocznym podejściu lata pracy wydają się najważniejsze, ale w nowym systemie same w sobie nie są bezpośrednim wzorem na kwotę świadczenia. Liczy się przede wszystkim wartość składek, a staż działa pośrednio, bo wpływa na to, ile tych składek w ogóle się uzbierało.

| Popularne założenie | Jak jest naprawdę |

|---|---|

| „Im więcej lat pracy, tym emerytura zawsze będzie wysoka” | Nie zawsze. Decydują też wysokość wynagrodzeń, przerwy w pracy i moment złożenia wniosku. |

| „Staż sam wylicza świadczenie” | Nie. Staż pomaga budować składki i kapitał, ale nie jest osobnym mnożnikiem kwoty. |

| „Każdy po osiągnięciu wieku emerytalnego dostaje minimum” | Nie. Dopłata do minimum zależy od spełnienia warunku stażu i od samego wyliczenia. |

Ja patrzę na to tak: staż to tylko rama, a nie gotowy wynik. Dwie osoby z 35-letnią historią zatrudnienia mogą mieć skrajnie różne emerytury, jeśli jedna przez lata miała wysokie składki, a druga pracowała za niskie wynagrodzenie albo długo miała przerwy. To prowadzi wprost do pytania, jak przełożyć konto na konkretną kwotę.

Policz świadczenie krok po kroku

Najprościej liczę to w czterech etapach. Najpierw zbieram wszystkie elementy podstawy obliczenia, potem sprawdzam właściwą tablicę dalszego trwania życia, a na końcu dzielę jedno przez drugie. GUS ogłasza nową tablicę co roku pod koniec marca, a ZUS stosuje ją do wniosków składanych od 1 kwietnia do 31 marca następnego roku, więc nawet kilka dni różnicy potrafi zmienić wynik.

- Sprawdź, ile masz zwaloryzowanych składek na koncie emerytalnym.

- Dodaj kapitał początkowy, jeśli masz okresy pracy sprzed 1999 r.

- Uwzględnij środki zapisane na subkoncie, a jeśli dotyczy, także środki przeniesione z OFE.

- Odczytaj z aktualnej tablicy średnie dalsze trwanie życia liczbę miesięcy dla swojego wieku.

- Podziel sumę środków przez tę liczbę miesięcy.

- Porównaj wynik z minimalną emeryturą i sprawdź, czy przysługuje dopłata do minimum.

Przykład jest prosty i dobrze pokazuje logikę systemu. Jeśli suma Twoich środków wynosi 480 000 zł, a dla wieku przejścia na emeryturę przyjęto 240 miesięcy dalszego trwania życia, świadczenie wyniesie 2000 zł brutto. Gdy ta sama osoba poczeka dłużej, zgromadzi dodatkowe składki, a jednocześnie dzielnik zwykle będzie mniejszy, więc końcowa kwota rośnie podwójnie. Właśnie dlatego termin złożenia wniosku ma tak duże znaczenie.

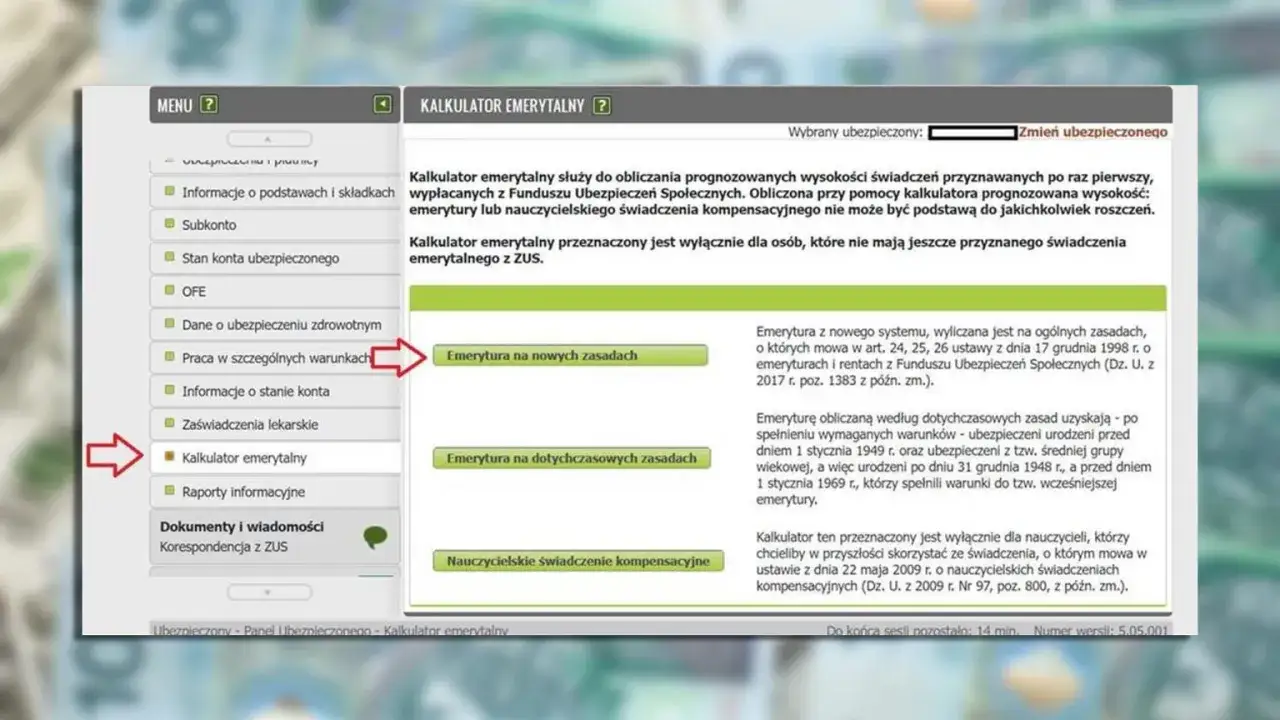

W praktyce najwygodniej sprawdzać prognozę w kalkulatorze emerytalnym na koncie PUE. Tam wynik bierze pod uwagę nie tylko to, co już jest zapisane, ale też założenia dotyczące przyszłych lat, więc daje bardziej życiowy obraz niż zwykłe ręczne dzielenie. To nie jest wróżenie z fusów, tylko narzędzie, które pokazuje kilka realistycznych wariantów.

Co najbardziej podnosi albo obniża wynik

Tu nie ma wielkiej tajemnicy. Najmocniej działają trzy rzeczy: wysokość zarobków, czas dalszej pracy i moment przejścia na emeryturę. Zauważam też, że wiele osób przecenia rolę samego wieku, a niedocenia wpływu waloryzacji i kapitału początkowego. To właśnie te elementy często robią różnicę rzędu kilkuset złotych, a nie drobnych kilku złotych.

| Czynnik | Wpływ na świadczenie | Co z tego wynika w praktyce |

|---|---|---|

| Wyższe wynagrodzenie | Zwykle wyższe składki | Im wyższa podstawa składek, tym wyższa przyszła emerytura |

| Dłuższa praca po osiągnięciu wieku emerytalnego | Więcej środków i często niższy dzielnik | To jeden z najskuteczniejszych sposobów poprawy prognozy |

| Kapitał początkowy | Może mocno podnieść podstawę obliczenia | Jest szczególnie ważny dla osób z długim stażem sprzed 1999 r. |

| Waloryzacja | Chroni zapisane środki przed utratą wartości | Dlatego ten sam nominalny zarobek po latach ma inną wagę niż na początku kariery |

| Środki na subkoncie i z OFE | Podnoszą sumę obliczeniową | Często są pomijane w amatorskich szacunkach, a potrafią realnie zmienić wynik |

Jeśli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: nie oceniaj prognozy po jednym numerze, tylko po porównaniu kilku terminów przejścia. Czasem różnica pół roku naprawdę robi robotę. Z drugiej strony sama decyzja o późniejszym odejściu z pracy nie wystarczy, jeśli konto ma braki, więc naturalnie przechodzimy do minimum gwarantowanego.

Kiedy działa gwarancja minimalnej emerytury

Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto. To jednak nie znaczy, że każda osoba, która osiągnie wiek emerytalny, dostanie właśnie tyle. Dopłata do minimum działa dopiero wtedy, gdy spełniony jest wymagany staż ubezpieczeniowy, czyli 20 lat dla kobiety i 25 lat dla mężczyzny.

- Jeśli wyliczona kwota jest niższa, ale staż się zgadza, świadczenie może zostać podniesione do minimum.

- Jeśli staż jest zbyt krótki, kwota z wyliczenia może pozostać niższa od minimum.

- Dlatego warto sprawdzać nie tylko prognozę, ale też własne okresy składkowe i nieskładkowe.

To ważne szczególnie wtedy, gdy ktoś ma przerwy w zatrudnieniu, długi okres pracy na umowach bez składek albo część kariery spędził poza systemem. Sam wynik kalkulatora nie mówi jeszcze wszystkiego, bo dopiero zestawienie go z warunkami do minimum pokazuje realną wypłatę. I właśnie tutaj najczęściej pojawiają się błędne założenia.

Najczęstsze błędy przy szacowaniu przyszłego świadczenia

W sprawach emerytalnych najwięcej szkody robią nie wielkie pomyłki, tylko małe uproszczenia. Ktoś patrzy na pensję netto zamiast na podstawę składek, ktoś inny zapomina o kapitałach z dawnych lat, a jeszcze ktoś zakłada, że jedna prognoza z dzisiaj jest ostateczna. Tego właśnie warto uniknąć.

- Liczenie od pensji netto zamiast od składek - emerytura wynika ze składek, a nie z kwoty „na rękę”.

- Pominięcie kapitału początkowego - to częsty błąd u osób z dłuższym stażem sprzed 1999 r.

- Nieuwzględnienie subkonta lub środków z OFE - te pieniądze też mają znaczenie.

- Oparcie decyzji na jednej prognozie - lepiej porównać kilka terminów i sprawdzić różne scenariusze zarobków.

- Założenie, że staż sam podniesie świadczenie - po reformie ważniejsza jest suma środków niż sama długość pracy.

Warto też pamiętać, że prognoza nie jest wieczna. Tablice dalszego trwania życia zmieniają się co roku, więc kwota z marca nie musi być identyczna z kwotą z kwietnia, nawet jeśli reszta danych się nie zmieniła. Dlatego lepiej myśleć o wyliczeniu jako o narzędziu decyzyjnym, a nie o niezmiennym werdykcie. To prowadzi do ostatniej, bardzo praktycznej części: co sprawdzić przed złożeniem wniosku.

Jak czytać prognozę z PUE, zanim podejmiesz decyzję

Ja zawsze zaczynam od trzech wariantów: emerytura od razu po osiągnięciu wieku, po kilku miesiącach i po roku. Taki prosty porównawczy zestaw szybko pokazuje, czy opłaca się jeszcze pracować, czy lepiej przejść na świadczenie od razu. Dopiero potem patrzę na dokumenty, bo czasem jedna brakująca informacja z dawnych lat ma większy wpływ niż kolejny miesiąc pracy.

- sprawdź, czy na koncie widnieją wszystkie składki;

- upewnij się, że kapitał początkowy został ustalony lub zaktualizowany;

- zweryfikuj środki na subkoncie, jeśli Cię dotyczą;

- porównaj co najmniej dwa terminy złożenia wniosku;

- nie myl kwoty prognozowanej z ostateczną decyzją, bo na końcu liczy się komplet danych i właściwy moment.

Jeśli chcesz podejść do tematu rozsądnie, nie szukaj jednej magicznej liczby. Najlepszy wynik daje połączenie poprawnych danych, porównania kilku terminów i zrozumienia, co dokładnie zwiększa podstawę obliczenia. Wtedy decyzja o emeryturze staje się zwykłą decyzją finansową, a nie zgadywaniem.