Limit 120 tys. zł w skali podatkowej nie oznacza ani pensji „na rękę”, ani prostego brutto z umowy. W praktyce liczy się podstawa obliczenia podatku, czyli kwota po uwzględnieniu kosztów i odliczeń, a to zmienia sposób liczenia zarówno na etacie, jak i przy zleceniu czy B2B. W tym tekście rozkładam to na czynniki pierwsze: pokazuję różnice między brutto, dochodem i netto, daję proste przykłady i wskazuję błędy, przez które łatwo źle ocenić własny próg podatkowy.

Limit 120 tys. zł liczy się od podstawy opodatkowania, nie od wypłaty na konto

- Nie chodzi o netto - wypłata po podatku i składkach nie wyznacza progu.

- Nie zawsze chodzi też o samo brutto - w wielu przypadkach decyduje dochód po kosztach i odliczeniach.

- Druga stawka 32% dotyczy tylko nadwyżki ponad 120 tys. zł podstawy opodatkowania.

- Na etacie, zleceniu i B2B próg liczy się inaczej w szczegółach, choć zasada jest ta sama.

- Premie, nadgodziny i kilka źródeł dochodu potrafią przesunąć moment wejścia w drugi próg.

Dlaczego 120 tys. zł nie oznacza po prostu brutto

Ja patrzę na to tak: próg podatkowy jest pojęciem podatkowym, a nie płacowym. Samo brutto mówi tylko tyle, ile wynika z umowy albo faktury, ale jeszcze nie pokazuje, ile z tej kwoty zostanie uznane za dochód do opodatkowania. Netto jest jeszcze dalej od odpowiedzi, bo to już kwota po podatku i składkach.

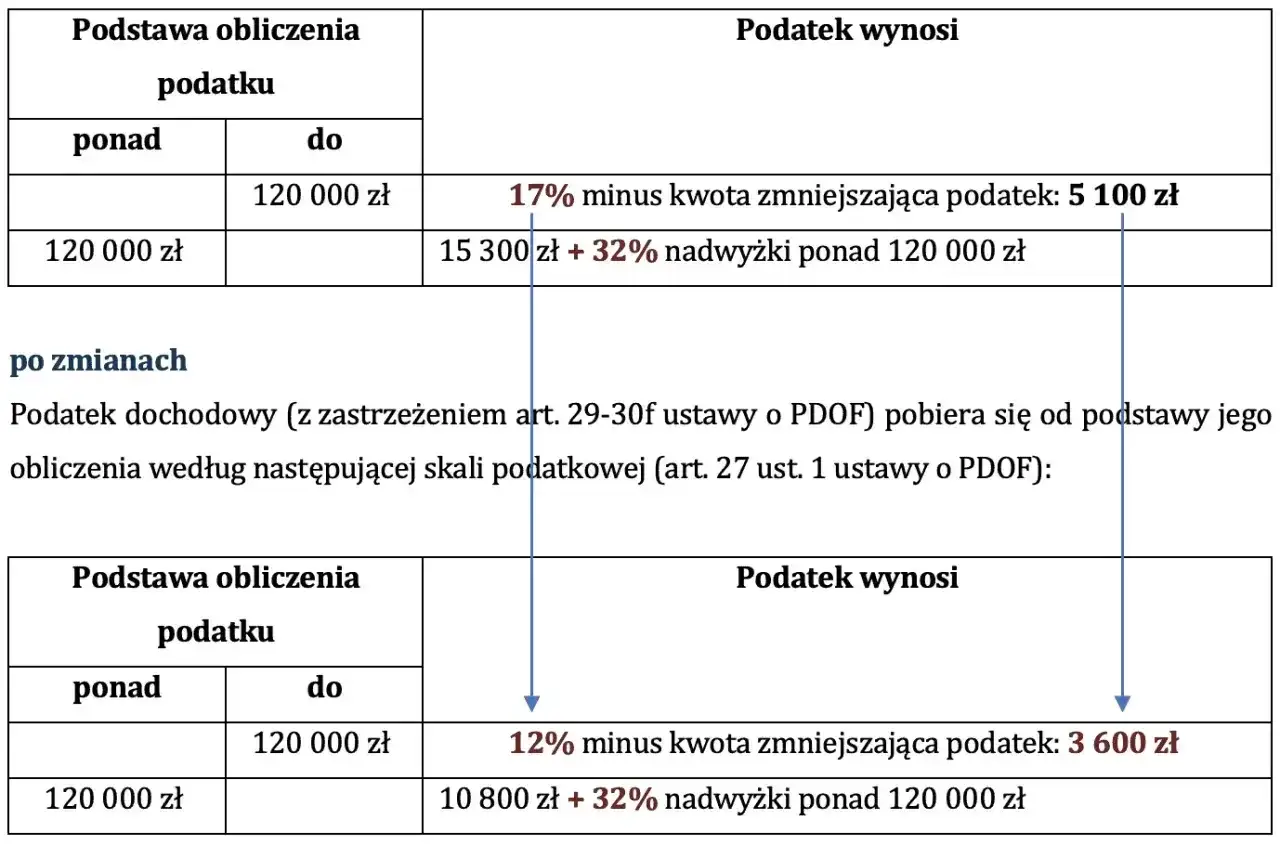

W skali podatkowej obowiązują obecnie dwie stawki: 12% do 120 tys. zł podstawy obliczenia podatku i 32% od nadwyżki ponad ten limit. To oznacza, że nie cała pensja wskakuje na 32% po przekroczeniu progu, tylko część powyżej 120 tys. zł. I właśnie dlatego rozmowa o brutto i netto bywa myląca - trzeba najpierw ustalić, co w ogóle jest podstawą podatku.

Jeżeli chcesz zapamiętać jedną rzecz, to tę: limit 120 tys. zł nie mierzy wypłaty na konto, tylko kwotę, od której liczony jest PIT. Żeby to dobrze zobaczyć, trzeba rozdzielić przychód, dochód i podstawę opodatkowania.

Jak liczyć próg podatkowy w praktyce

Najkrótszy wzór wygląda tak: dochód = przychód - koszty uzyskania przychodów, a potem jeszcze podstawa opodatkowania = dochód - odliczenia od dochodu. Dopiero ta ostatnia wartość jest porównywana z limitem 120 tys. zł. W praktyce oznacza to, że ten sam przychód może dać różny wynik podatkowy, jeśli zmieniają się koszty, składki albo ulgi.

| Pojęcie | Co oznacza | Czy decyduje o progu 120 tys. zł |

|---|---|---|

| Przychód / brutto | Kwota z umowy, faktury albo wypłaty przed podatkiem | Nie wprost |

| Koszty uzyskania przychodów | Wydatki albo ryczałtowe koszty, które obniżają dochód | Tak, bo zmniejszają podstawę |

| Dochód | Przychód pomniejszony o koszty | Tak |

| Odliczenia od dochodu | Elementy, które dodatkowo obniżają podstawę opodatkowania | Tak |

| Podstawa opodatkowania | Kwota, od której liczony jest PIT według skali | Tak, to ona jest kluczowa |

| Netto | Pieniądze po podatku i składkach, które trafiają na konto | Nie |

Przykład: jeśli wystawiasz faktury na 130 tys. zł rocznie, ale twoje koszty firmowe wynoszą 20 tys. zł, dochód to 110 tys. zł. W takim układzie drugi próg jeszcze nie działa, mimo że przychód wygląda wysoko. To pokazuje, dlaczego sam obrót albo sama pensja brutto nie wystarczają do oceny sytuacji.

W 2026 roku pierwszy próg nadal działa tak samo: 12% do 120 tys. zł podstawy obliczenia podatku, a kwota zmniejszająca podatek wynosi 3600 zł. Na etacie to szczególnie widoczne, bo składki społeczne i koszty pracownicze obniżają podstawę, a składka zdrowotna wpływa na pensję na rękę, ale nie jest prostym wyznacznikiem progu. Z tego powodu do samego limitu zwykle dochodzi się później niż sugeruje roczne brutto z umowy.

Najlepiej widać to na konkretnych źródłach dochodu, bo etat, zlecenie i działalność nie zachowują się identycznie.

Jak to wygląda na etacie, zleceniu i B2B

To jest fragment, na którym najczęściej widać różnicę między teorią a praktyką. Dla kogoś na umowie o pracę, umowie zlecenia albo działalności gospodarczej samo pytanie o „120 tys.” może oznaczać coś innego, bo inna jest droga od przychodu do dochodu.

Umowa o pracę

Przy etacie próg nie jest równy rocznemu brutto, bo od wynagrodzenia najpierw schodzą składki społeczne i koszty uzyskania przychodu. Dlatego pracownik z rocznym brutto na poziomie 120 tys. zł nie musi jeszcze przekraczać podatkowego limitu - i to jest jeden z najczęstszych błędów. Jeśli dodatkowo masz premie, nadgodziny albo trzynastkę, roczna suma może wejść w drugi próg szybciej, niż wynikałoby z podstawowej pensji.

Umowa zlecenie

Przy zleceniu ważne są dwa elementy: oskładkowanie i sposób naliczenia kosztów. Jeżeli zlecenie podlega składkom ZUS, podstawa podatku spada bardziej niż przy prostym brutto „na oko”. Z kolei gdy masz kilka zleceń, liczy się łączny dochód opodatkowany skalą, a nie każda umowa osobno. To potrafi zaskoczyć szczególnie osoby, które biorą dodatkowe zlecenia obok etatu.

Działalność gospodarcza na skali

W B2B granica 120 tys. zł też nie oznacza obrotu z faktur. Tutaj liczy się dochód po kosztach, więc przedsiębiorca z większym przychodem, ale wyższymi wydatkami firmowymi, może jeszcze nie wejść w drugi próg. To ważne, bo wielu osobom wydaje się, że „wysokie faktury” automatycznie oznaczają 32% podatku, a tak nie jest. Ja zawsze patrzę tu najpierw na marżę, dopiero potem na sam obrót.

Przeczytaj również: Ulga dla pracujących seniorów PIT-37 - Jak rozliczyć bez błędu?

Kilka źródeł dochodu i wspólne rozliczenie

Jeżeli łączysz etat z umową zlecenia, działalnością albo innym dochodem opodatkowanym skalą, wszystko może się zsumować w jednym rozliczeniu rocznym. Podatki.gov.pl opisuje też wspólne rozliczenie małżonków jako liczenie podatku od połowy łącznych dochodów. W praktyce potrafi to przesunąć moment wejścia w wyższą stawkę albo po prostu obniżyć końcowy podatek, jeśli dochody małżonków są nierówne.

Skoro wiadomo już, kiedy limit działa, zostaje jeszcze druga pułapka: błędne obliczenia i skróty myślowe.

Najczęstsze błędy, przez które łatwo źle ocenić próg

- Mylenie brutto z podstawą opodatkowania - to nie to samo i w praktyce daje inny wynik.

- Patrzenie tylko na miesiąc - premia roczna, nadgodziny czy dodatkowa umowa potrafią przesunąć roczny wynik ponad limit.

- Ignorowanie kosztów uzyskania przychodu - zwłaszcza przy B2B i u twórców koszt ma realny wpływ na próg.

- Zapominanie o sumowaniu dochodów opodatkowanych skalą - kilka źródeł dochodu nie liczy się w próżni.

- Mieszanie skali podatkowej z innymi formami opodatkowania - ryczałt czy podatek liniowy mają własne zasady i własne limity.

- Liczenie netto jako punktu odniesienia - pensja „na rękę” jest skutkiem obliczeń, a nie ich początkiem.

Najprostszy sposób, żeby nie popełnić tego błędu, to spojrzeć na roczny PIT-11 albo PIT-36 i porównać nie sam przychód, lecz podstawę opodatkowania. Jeśli tam zbliżasz się do 120 tys. zł, masz już jasny sygnał, że wchodzisz w obszar, który warto policzyć dokładniej. I właśnie wtedy pojawia się pytanie praktyczne: co ten próg oznacza dla podwyżki albo nowej oferty pracy?

Co ten próg zmienia przy podwyżce i zmianie pracy

W rozmowach o wynagrodzeniu drugi próg jest ważny nie dlatego, że „zabiera” całą podwyżkę, tylko dlatego, że zmienia krańcową opłacalność dodatkowej złotówki. Po przekroczeniu 120 tys. zł tylko nadwyżka jest objęta 32% PIT, więc nie należy zakładać, że cała pensja nagle staje się rozliczana na wyższej stawce. To częsty skrót myślowy, który psuje porównanie ofert.

W praktyce zwracałbym uwagę na kilka rzeczy:

- roczny dochód, a nie wyłącznie miesięczne brutto,

- premie, prowizje, nadgodziny i inne zmienne składniki,

- to, czy pracujesz na etacie, zleceniu czy B2B,

- czy dochody z kilku źródeł sumują się w skali podatkowej,

- czy wspólne rozliczenie z małżonkiem zmienia końcowy wynik.

Jeśli rozważasz zmianę pracy albo negocjujesz podwyżkę, sama stawka miesięczna bywa niewystarczająca. Lepiej od razu przeliczyć roczny efekt, bo wtedy widać, czy wejście w drugi próg rzeczywiście obniży ci wypłatę na tyle, by miało to znaczenie przy decyzji. To prowadzi do ostatniej, najbardziej praktycznej warstwy: co sprawdzić przed podpisaniem umowy albo przed końcem roku.

Co sprawdzić, zanim uznasz że 32% już cię dotyczy

Ja zawsze robię prosty przegląd pięciu punktów, bo to oszczędza wiele nieporozumień:

- sprawdź roczną podstawę opodatkowania, nie tylko miesięczne brutto,

- dolicz premie, nadgodziny i inne składniki zmienne,

- uwzględnij koszty uzyskania przychodu albo firmowe koszty,

- sprawdź, czy korzystasz z ulg lub wspólnego rozliczenia,

- zobacz, czy wszystkie twoje dochody są opodatkowane według skali.

Wtedy odpowiedź na pytanie o limit 120 tys. zł robi się dużo prostsza: nie patrzysz na netto, nie zatrzymujesz się na samym brutto, tylko sprawdzasz dochód podatkowy, od którego faktycznie liczony jest PIT. To najlepszy punkt odniesienia przy rozmowie o pensji, zmianie pracy i planowaniu rocznych rozliczeń, bo pozwala ocenić sytuację bez zgadywania.