Pracownicze Plany Kapitałowe mają sens głównie wtedy, gdy patrzy się na nie jak na dodatkowy kapitał budowany wspólnie przez pracownika, pracodawcę i państwo, a nie jak na kolejny obowiązkowy koszt. W praktyce pytanie ppk czy warto sprowadza się do dwóch rzeczy: ile dokładnie dokłada pracodawca i czy zamierzasz trzymać pieniądze do 60. roku życia. To właśnie te warunki decydują, czy program działa jak realna korzyść, czy traci większość przewagi przy zbyt wczesnym wycofaniu środków.

Najważniejsze rzeczy, które trzeba wiedzieć przed decyzją

- Standardowo wpłacasz 2% pensji brutto, pracodawca dorzuca 1,5%, a państwo dodaje 250 zł na start i 240 zł rocznie.

- Najlepszy wariant opłacalności pojawia się wtedy, gdy zostawiasz środki do 60. roku życia i wypłacasz je zgodnie z ustawowymi zasadami.

- Przedwczesny zwrot oznacza utratę dopłat państwa, przekazanie 30% wpłat pracodawcy do ZUS i podatek od zysków kapitałowych.

- Program nie zastępuje ZUS, tylko buduje osobny kapitał. To ważne, jeśli myślisz o emeryturze i świadczeniach długoterminowo.

- Według danych PFR Portal PPK partycypacja w programie na koniec marca 2026 r. wynosiła 59,8%, więc nie jest to niszowy produkt, lecz popularny element oszczędzania pracowników.

Jak działa PPK i skąd bierze się jego przewaga

Najprostszy sposób myślenia o PPK jest taki: część pieniędzy odkładasz sam, część dokłada pracodawca, a państwo dodaje jeszcze dwa bonusy. Ja patrzę na ten mechanizm jak na rzadki przypadek, w którym oszczędzanie nie opiera się wyłącznie na twojej dyscyplinie, tylko na stałym dopływie z trzech stron.

| Źródło wpłaty | Standardowo | Co to oznacza w praktyce |

|---|---|---|

| Pracownik | 2% wynagrodzenia brutto | Stała, niewielka wpłata budująca własny kapitał |

| Pracodawca | 1,5% wynagrodzenia brutto | Dodatkowe pieniądze, których nie dostałbyś poza programem |

| Państwo | 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej | Wzmocnienie opłacalności, zwłaszcza na początku uczestnictwa |

| Pracodawca opcjonalnie | Do 2,5% dodatkowej wpłaty | Jeszcze lepszy bilans, jeśli firma dopłaca więcej niż minimum |

Przy niższych zarobkach można dodatkowo obniżyć własną wpłatę nawet do 0,5%, więc program nie jest skrojony wyłącznie pod dobrze zarabiających. To ważne, bo w praktyce PPK ma działać nie tylko jako „bonus dla lepiej opłacanych”, ale jako automatyczny bufor kapitałowy dla szerokiej grupy pracowników. Z tego punktu widzenia kolejne pytanie brzmi już nie „czy są dopłaty”, tylko „ile naprawdę trafia na rachunek i jak to wygląda przy konkretnych pensjach”.

Ile pieniędzy naprawdę trafia do twojego PPK

Żeby nie oceniać programu na wyczucie, lepiej zobaczyć prosty rachunek. Poniżej pokazuję przykład przy standardowych wpłatach, bez dodatkowej dopłaty pracodawcy. To nie jest wycena inwestycji ani prognoza zysku funduszu, tylko szybki obraz tego, jak rośnie kapitał z samych wpłat.

| Wynagrodzenie brutto | Twoja wpłata 2% | Wpłata pracodawcy 1,5% | Dopłata państwa miesięcznie | Łącznie na rachunku |

|---|---|---|---|---|

| 5 000 zł | 100 zł | 75 zł | 20 zł | 195 zł |

| 8 000 zł | 160 zł | 120 zł | 20 zł | 300 zł |

| 12 000 zł | 240 zł | 180 zł | 20 zł | 440 zł |

Jak PPK wpływa na pensję i składki do ZUS

Tu pojawia się najważniejsze nieporozumienie. PPK nie zabiera pieniędzy z twojej przyszłej emerytury z ZUS i nie zastępuje obowiązkowych składek. Jak podaje ZUS, wpłaty finansowane przez pracodawcę nie są wliczane do podstawy obowiązkowych składek emerytalno-rentowych, więc program nie obniża standardowych zasad naliczania ZUS z twojego wynagrodzenia. Z mojego punktu widzenia to właśnie jest jedna z mocniejszych stron PPK: dostajesz dodatkowy strumień oszczędności, który nie konkuruje bezpośrednio z systemem publicznym. Jednocześnie trzeba pamiętać o jednym szczególe. Jeśli wycofasz środki przed 60. rokiem życia, 30% wpłat pracodawcy trafia do ZUS jako składka emerytalna, a dopłaty państwa przepadają. To nie jest kara za sam udział w programie, tylko konsekwencja wcześniejszego zwrotu.| Element | Co się dzieje | Znaczenie dla ciebie |

|---|---|---|

| Wpłata pracownika | Buduje prywatny kapitał w PPK | Oszczędzasz z własnej pensji, ale zyskujesz dopłaty od innych stron |

| Wpłata pracodawcy | Nie wchodzi do podstawy składek ZUS | To realny benefit, a nie zamiennik obowiązkowych składek |

| Zwrot przed 60. rokiem życia | 30% wpłat pracodawcy trafia do ZUS | Przy wcześniejszym wyjściu część korzyści zostaje rozbita |

| Wypłata po 60. roku życia | Możliwa w ustawowym wariancie bez podatku od zysków | To najkorzystniejszy scenariusz dla opłacalności programu |

Innymi słowy: PPK nie pogarsza twojej pozycji w ZUS, ale może ją uzupełniać. I właśnie dlatego o opłacalności nie decyduje sam fakt przystąpienia, tylko horyzont czasu, na jaki odkładasz pieniądze. To prowadzi do praktycznego pytania, w jakich sytuacjach program rzeczywiście broni się najlepiej.

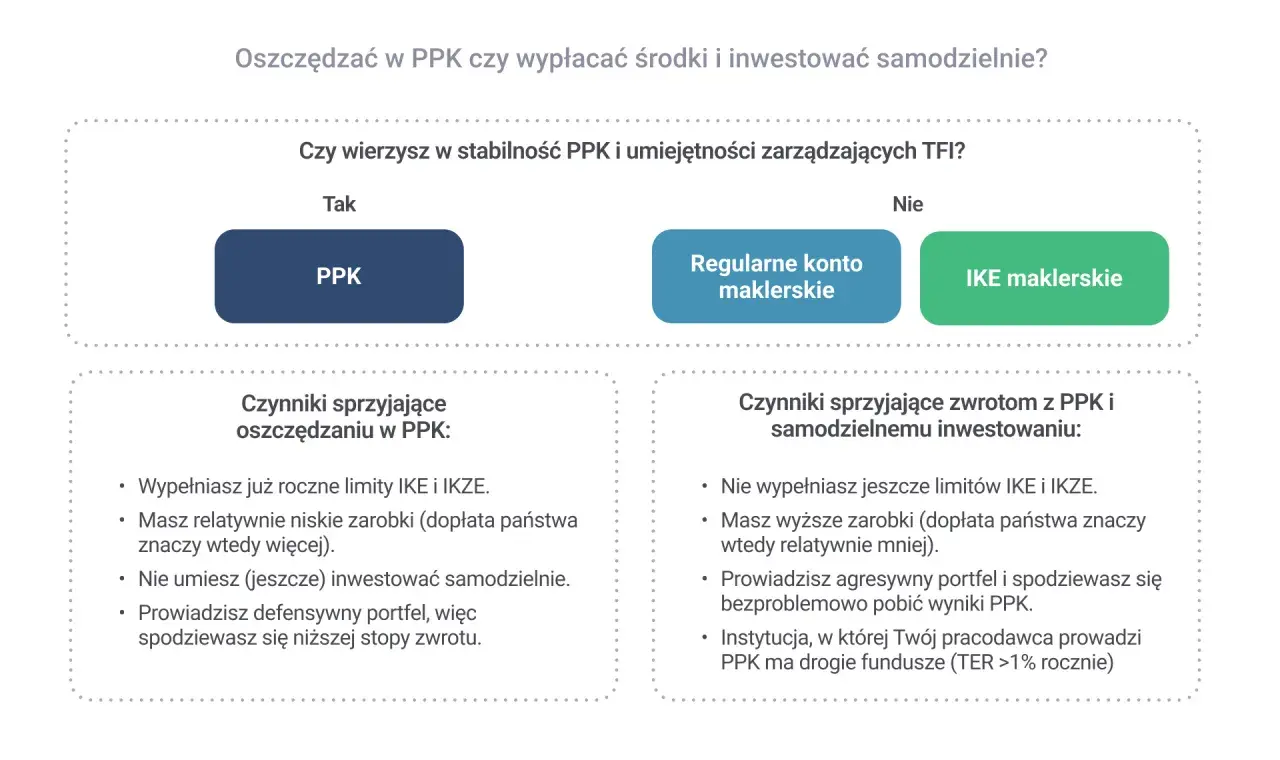

Kiedy PPK najbardziej się opłaca

Najwięcej zyskują osoby, które traktują PPK jako długi projekt, a nie jako konto do szybkiego sięgania po środki. W takich warunkach dopłata pracodawcy i państwa robią największą różnicę, a efekt procent składany ma czas zadziałać. Ja uznałbym program za szczególnie korzystny w czterech sytuacjach.

- Masz kilka lub kilkanaście lat do emerytury i nie planujesz wcześniej ruszać pieniędzy.

- Twój pracodawca wpłaca przynajmniej standardowe 1,5%, a najlepiej jeszcze więcej.

- Nie odkładasz regularnie samodzielnie, więc automatyczne oszczędzanie działa za ciebie.

- Chcesz zbudować kapitał bez ręcznego pilnowania przelewów i bez walki z własną konsekwencją.

Warto też odróżnić długi horyzont od krótkiego. Jeśli twoim celem jest po prostu większa wypłata „tu i teraz”, PPK będzie wydawać się mniej atrakcyjne, bo część pensji odkładasz zamiast konsumować. Ale jeśli patrzysz na całość wynagrodzenia wraz z dopłatami, bilans zwykle robi się znacznie lepszy niż w zwykłym oszczędzaniu z pensji netto. Z takim podejściem łatwiej zrozumieć, kiedy program przestaje być wygodny i zaczyna wymagać ostrożności.

Kiedy lepiej uważać albo zrezygnować z wpłat

PPK nie jest dobrym wyborem wtedy, gdy potrzebujesz wysokiej płynności albo zakładasz, że pieniądze mogą być potrzebne szybko. Wcześniejsze wycofanie środków jest możliwe, ale kosztuje utratę części korzyści: przepadają dopłaty państwa, 30% wpłat pracodawcy trafia do ZUS, a od zysków płacisz podatek. To sprawia, że program wyraźnie traci opłacalność, jeśli traktujesz go jak rezerwę awaryjną.

| Sytuacja | Ocena PPK | Dlaczego |

|---|---|---|

| Oszczędzanie do 60. roku życia | Zwykle tak | Najlepszy wariant podatkowy i pełne wykorzystanie dopłat |

| Planujesz wypłatę za 1-3 lata | Raczej nie | Tracisz większość premii, a program przestaje być tanim kapitałem |

| Potrzebujesz funduszu awaryjnego | Najpierw inne oszczędności | PPK jest mniej elastyczne niż zwykłe konto oszczędnościowe |

| Pracodawca daje dodatkową wpłatę | Bardzo tak | Każda dodatkowa złotówka od firmy mocno poprawia bilans |

Są oczywiście ustawowe wyjątki, na przykład na poważną chorobę lub na wkład własny przy pierwszym mieszkaniu, ale to nadal nie zmienia podstawowej logiki programu. Jeśli myślisz o PPK wyłącznie przez pryzmat szybkiego dostępu do gotówki, ocena będzie gorsza niż u osoby, która buduje kapitał spokojnie i bez presji. Stąd już tylko krok do najpraktyczniejszego pytania: jak samemu ocenić, czy w twoim przypadku to się spina.

Jak sprawdzić, czy to pasuje do twojej sytuacji

Ja zawsze zaczynam od prostego testu trzech pytań. Po pierwsze: ile naprawdę dokłada twój pracodawca i czy firma nie oferuje wpłaty dodatkowej. Po drugie: czy jesteś w stanie nie ruszać tych pieniędzy przed 60. rokiem życia. Po trzecie: czy masz już odłożony osobny bufor bezpieczeństwa na nagłe wydatki.

- Sprawdź procent wpłaty pracodawcy i policz, ile pieniędzy wpada do programu rocznie.

- Oceń, czy PPK ma być emeryturą dodatkową, czy tylko chwilowym skarbonką.

- Porównaj korzyści z dopłatami z tym, co stracisz przy wcześniejszym zwrocie.

- Jeśli masz niską pensję, sprawdź, czy możesz obniżyć własną wpłatę i utrzymać komfort domowego budżetu.

Moja praktyczna rekomendacja jest prosta: jeśli nie potrzebujesz pieniędzy w krótkim terminie, PPK zwykle jest warte pozostania w programie. Jeśli natomiast liczysz, że środki będą ci często potrzebne wcześniej, lepiej traktować je jako element długoterminowego planu, a nie zastępstwo dla oszczędności na koncie. Właśnie w tym rozróżnieniu najczęściej kryje się prawdziwa odpowiedź na opłacalność programu.