W praktyce kluczowe jest jedno: podstawa wymiaru składek na ubezpieczenie zdrowotne zależy od tego, z jakiego tytułu podlegasz ubezpieczeniu. Inaczej liczy się ją u pracownika, inaczej u zleceniobiorcy, a jeszcze inaczej u przedsiębiorcy na skali, liniowym podatku czy ryczałcie. Poniżej rozbijam to na proste zasady, pokazuję progi obowiązujące w 2026 r. i podaję przykłady, które pomagają uniknąć błędów w rozliczeniach.

Najważniejsze liczby, które warto znać od razu

- Składka zdrowotna co do zasady wynosi 9% podstawy, a przy podatku liniowym 4,9%.

- U pracownika baza to zwykle wynagrodzenie po odjęciu składek społecznych finansowanych przez pracownika, więc nie jest to kwota netto.

- Na skali i przy podatku liniowym w 2026 r. minimalna podstawa od lutego wynosi 4 806 zł, a minimalna składka 432,54 zł.

- Przy ryczałcie liczą się progi 60 000 zł i 300 000 zł przychodu narastająco od początku roku.

- Przy kilku tytułach do ubezpieczenia składkę opłaca się oddzielnie z każdego z nich, o ile przepisy nie wyłączają obowiązku.

- Najczęstszy błąd to mylenie podstawy zdrowotnej z wynagrodzeniem brutto albo zakładanie, że działa tu limit 30-krotności.

Jak rozumiem podstawę i dlaczego nie zawsze oznacza brutto

Ja patrzę na to tak: najpierw trzeba ustalić tytuł do ubezpieczenia, a dopiero później kwotę, od której liczy się zdrowotne. U pracownika i zleceniobiorcy baza zwykle wynika z wynagrodzenia po odjęciu składek społecznych finansowanych przez ubezpieczonego, natomiast u przedsiębiorcy zależy od formy opodatkowania i bywa liczona od dochodu, przychodu albo od stałej minimalnej podstawy.

| Rodzaj tytułu | Co jest podstawą | Co to znaczy w praktyce |

|---|---|---|

| Pracownik | Podstawa składek emerytalnych i rentowych, po odjęciu składek społecznych finansowanych przez pracownika | To nie jest wynagrodzenie „na rękę”; przy pensji brutto 5 000 zł zdrowotne liczy się od niższej kwoty. |

| Zleceniobiorca | Ta sama logika co przy pracowniku, jeśli zlecenie podlega ZUS | Trzeba sprawdzić, czy zleceniobiorca ma inne tytuły i jakie składki są obowiązkowe. |

| Przedsiębiorca | Dochód albo przychód, zależnie od formy opodatkowania; czasem obowiązuje stała minimalna podstawa | Tu najłatwiej o błąd, bo reguły zmieniają się wraz z podatkiem. |

| Osoba z kilkoma tytułami | Składkę opłaca się odrębnie z każdego tytułu, chyba że przepisy wyłączają obowiązek | Nie zakładaj jednego wspólnego limitu dla wszystkich źródeł ubezpieczenia. |

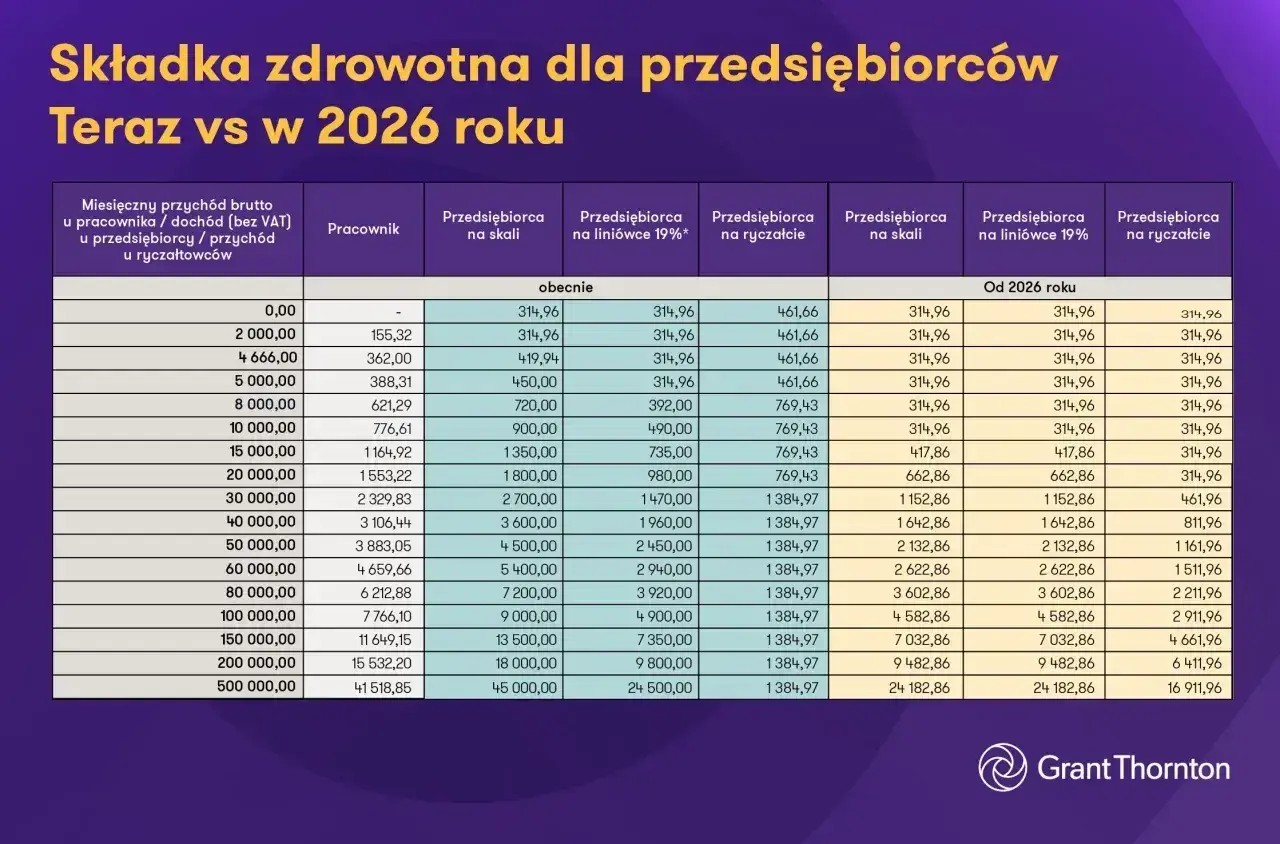

Jakie kwoty obowiązują przedsiębiorców w 2026 r.

W 2026 r. najwięcej niuansów dotyczy działalności gospodarczej. ZUS publikuje dla tego roku konkretne progi, więc tu naprawdę nie ma sensu zgadywać na oko.

| Forma rozliczenia | Podstawa w 2026 r. | Składka zdrowotna | Co warto zapamiętać |

|---|---|---|---|

| Skala podatkowa | Dochód z miesiąca poprzedniego, ale nie mniej niż 4 806 zł od lutego 2026 r.; za styczeń 2026 r. jeszcze 3 499,50 zł | Od minimum 432,54 zł od lutego 2026 r.; za styczeń 2026 r. 314,96 zł | Rok składkowy trwa od 1 lutego do 31 stycznia, więc styczeń rozlicza się jeszcze inaczej. |

| Podatek liniowy | Dochód z miesiąca poprzedniego, ale nie mniej niż 4 806 zł od lutego 2026 r. | 4,9% podstawy, czyli minimum 235,49 zł od lutego 2026 r. | To jedyna szeroka grupa, u której stawka nie wynosi 9%. |

| Ryczałt od przychodów ewidencjonowanych do 60 000 zł | 5 537,18 zł | 498,35 zł | Liczy się przychód narastająco od początku roku, nie pojedynczy miesiąc. |

| Ryczałt od 60 000 zł do 300 000 zł | 9 228,64 zł | 830,58 zł | Próg zmienia się w momencie przekroczenia limitu przychodów. |

| Ryczałt powyżej 300 000 zł | 16 611,55 zł | 1 495,04 zł | To najwyższy wariant ryczałtowy w 2026 r. |

| Karta podatkowa | 4 806 zł | 432,54 zł | Tu podstawa jest stała, a nie zależna od miesięcznego wyniku. |

| Osoba współpracująca | 6 921,48 zł | 622,93 zł | To osobna kategoria, której nie wolno mieszać z własną działalnością przedsiębiorcy. |

| Niektóre osoby prowadzące działalność bez przychodu | 9 228,64 zł | 830,58 zł | Stała podstawa bywa zaskoczeniem, jeśli ktoś zakłada, że brak przychodu oznacza brak składki. |

Najważniejsza różnica jest taka, że na skali i przy liniowym podatku podstawę wylicza się z dochodu z poprzedniego miesiąca, ale nie wolno zejść poniżej 4 806 zł od lutego 2026 r. Za styczeń 2026 r. obowiązuje jeszcze niższy próg 3 499,50 zł, co przekłada się na minimalną składkę 314,96 zł. Przy liniowym podatku składka rośnie proporcjonalnie, bo wynosi 4,9% podstawy, ale dopiero ponad minimum zaczyna naprawdę „żyć” razem z dochodem.

Przy ryczałcie trzeba myśleć inaczej: tu patrzysz na przychód narastająco od początku roku i dopiero potem wybierasz przedział. Jeden mocniejszy kwartał może więc przesunąć cię do wyższego progu, nawet jeśli pojedynczy miesiąc wyglądał jeszcze niewinnie. To właśnie dlatego w tej formie najłatwiej pomylić bieżący obrót z rocznym limitem.

Ten podział jest ważny nie tylko dla właścicieli firm. Osoba pracująca na etacie, zleceniu albo łącząca kilka źródeł dochodu też może wpaść w inny mechanizm rozliczenia, więc za chwilę pokazuję to na liczbach.

Przykłady obliczeń, które porządkują temat

Najłatwiej zrozumieć to na prostych liczbach. Poniższe przykłady pokazują, kiedy składka wynika z dochodu, kiedy z progu, a kiedy z jednej stałej podstawy.

| Sytuacja | Jak liczę podstawę | Ile wychodzi składki | Wniosek |

|---|---|---|---|

| Pracownik z pensją brutto 5 000 zł | 5 000 zł minus składki społeczne finansowane przez pracownika, czyli 685,50 zł, daje 4 314,50 zł | 388,31 zł | To dobry przykład, że zdrowotne nie liczy się od kwoty brutto. |

| Przedsiębiorca na skali z dochodem 3 200 zł w lutym 2026 r. | Dochód jest niższy niż minimalna podstawa, więc przyjmuję 4 806 zł | 432,54 zł | Nawet niski dochód nie zawsze obniża składkę poniżej minimum. |

| Przedsiębiorca na podatku liniowym z dochodem 10 000 zł | 10 000 zł | 490,00 zł | Tu składka rośnie dokładnie razem z dochodem. |

| Ryczałtowiec z przychodem narastającym 58 000 zł | 5 537,18 zł | 498,35 zł | Nie przekraczasz 60 000 zł, więc obowiązuje najniższy próg ryczałtowy. |

| Ryczałtowiec z przychodem 120 000 zł | 9 228,64 zł | 830,58 zł | Po przekroczeniu 60 000 zł wchodzisz w środkowy próg. |

| Ryczałtowiec z przychodem 350 000 zł | 16 611,55 zł | 1 495,04 zł | Po przekroczeniu 300 000 zł wchodzisz do najwyższej grupy. |

W takich przykładach dobrze widać schemat: im bardziej twoje rozliczenie zależy od dochodu lub przychodu, tym ważniejszy staje się moment w roku i próg, który właśnie przekroczyłeś. To też najprostszy sposób, żeby sprawdzić, czy księgowanie poszło właściwym torem.

Najczęstsze błędy przy ustalaniu podstawy

Najczęściej widzę pięć pomyłek, które sztucznie zawyżają albo zaniżają wynik.

- Mylenie netto z podstawą. Zdrowotne nie liczy się od kwoty „na rękę”, tylko od podstawy ustalonej według reguł danego tytułu.

- Stosowanie limitu 30-krotności. Taki limit nie blokuje zdrowotnego, więc nie można go używać automatycznie.

- Pomijanie zmiany progu od lutego 2026 r. Dla skali i liniowego styczeń działa jeszcze inaczej niż kolejne miesiące roku składkowego.

- Liczenie ryczałtu od bieżącego miesiąca. Tu decyduje przychód narastająco od początku roku i odpowiedni próg 60 000 zł lub 300 000 zł.

- Zakładanie, że ulga na start zwalnia ze wszystkiego. Zwolnienie dotyczy składek społecznych, nie zdrowotnej, więc ten koszt nadal trzeba uwzględnić.

Jeśli wyłapiesz te kilka pułapek, rozliczenie przestaje być zgadywaniem i staje się zwykłą techniczną czynnością. Został jeszcze ostatni krok: szybki sposób sprawdzenia właściwej kwoty przed wysyłką deklaracji.

Jak szybko sprawdzić właściwą podstawę przed wysyłką deklaracji

Ja stosuję prostą kolejność: najpierw tytuł do ubezpieczenia, potem forma opodatkowania, na końcu konkretna kwota. Ten porządek działa, bo od razu pokazuje, czy patrzysz na pensję, dochód, przychód czy stałą podstawę i czy w ogóle masz prawo używać danego minimum.

- Pracownik i zleceniobiorca: sprawdzasz podstawę po odjęciu składek społecznych finansowanych przez ubezpieczonego.

- Przedsiębiorca na skali lub liniowym: pilnujesz dochodu z poprzedniego miesiąca i minimalnej podstawy 4 806 zł od lutego 2026 r.

- Ryczałt: patrzysz na przychód narastająco od początku roku i progi 60 000 zł oraz 300 000 zł.

To najkrótsza droga do poprawnego rozliczenia zdrowotnego i dobry filtr przed wysyłką deklaracji, zwłaszcza gdy w jednym miesiącu zmienia się tytuł ubezpieczenia albo forma opodatkowania.