Subkonto w ZUS to element, który wielu osobom umyka na co dzień, a potem ma realny wpływ na przyszłą emeryturę. Odpowiedź na pytanie, co to jest subkonto w ZUS, sprowadza się do prostego faktu: to wydzielona część Twojego konta emerytalnego, na którą trafia część składek i wybrane środki z systemu. W tym tekście wyjaśniam, kto je ma, jak sprawdzić jego stan, czym różni się od zwykłego konta i co dzieje się z pieniędzmi przy rozwodzie albo po śmierci ubezpieczonego.

Najkrótsza odpowiedź o subkoncie w ZUS

- Subkonto nie jest osobnym kontem bankowym, tylko wydzieloną częścią konta emerytalnego w ZUS.

- Maję je osoby urodzone po 31 grudnia 1968 r., a starsze roczniki tylko wtedy, gdy są związane z OFE.

- Na subkonto trafia część składki emerytalnej, a w niektórych przypadkach także środki przenoszone z OFE.

- Stan subkonta rośnie dzięki corocznej waloryzacji, która jest powiązana z dynamiką PKB.

- Środki z subkonta mogą podlegać podziałowi przy rozwodzie i dziedziczeniu po śmierci ubezpieczonego.

- Najprościej sprawdzisz je w PUE/eZUS, w panelu ubezpieczonego.

Czym jest subkonto w ZUS i po co je prowadzono

Ja patrzę na subkonto przede wszystkim jak na księgowy zapis przyszłej emerytury, a nie na osobny rachunek, z którego można wypłacić pieniądze w dowolnym momencie. ZUS prowadzi je w ramach indywidualnego konta ubezpieczonego, żeby wyodrębnić część składek i środków, które później mają znaczenie przy obliczaniu świadczenia.

W praktyce subkonto porządkuje ten fragment emerytalnej historii, który kiedyś był powiązany z OFE albo z decyzją, czy składka ma iść wyłącznie do ZUS. To ważne rozróżnienie, bo subkonto działa jak zapis wartości, która ma pracować na Twoją emeryturę, a nie jak lokata czy konto oszczędnościowe. Z tego powodu nie da się po prostu „wybrać” z niego pieniędzy przed przejściem na świadczenie.

Jeśli chcesz dobrze rozumieć ten temat, najpierw trzeba wiedzieć, komu takie subkonto w ogóle przysługuje i co dokładnie na nim ląduje. To prowadzi do najczęstszego praktycznego pytania: czy każdy ubezpieczony ma je automatycznie.

Kto ma subkonto i co na nim trafia

Najprostsza zasada jest taka: subkonto mają osoby ubezpieczone, ale nie wszyscy na tych samych warunkach. Liczy się przede wszystkim rocznik i ewentualna przynależność do OFE.

- Jeśli urodziłeś się po 31 grudnia 1968 r., subkonto masz w ZUS niezależnie od tego, czy należysz do OFE.

- Jeśli urodziłeś się między 1 stycznia 1949 r. a 31 grudnia 1968 r., subkonto pojawia się tylko wtedy, gdy jesteś członkiem OFE.

- Osoby urodzone przed 1 stycznia 1949 r. co do zasady nie mają ani OFE, ani subkonta.

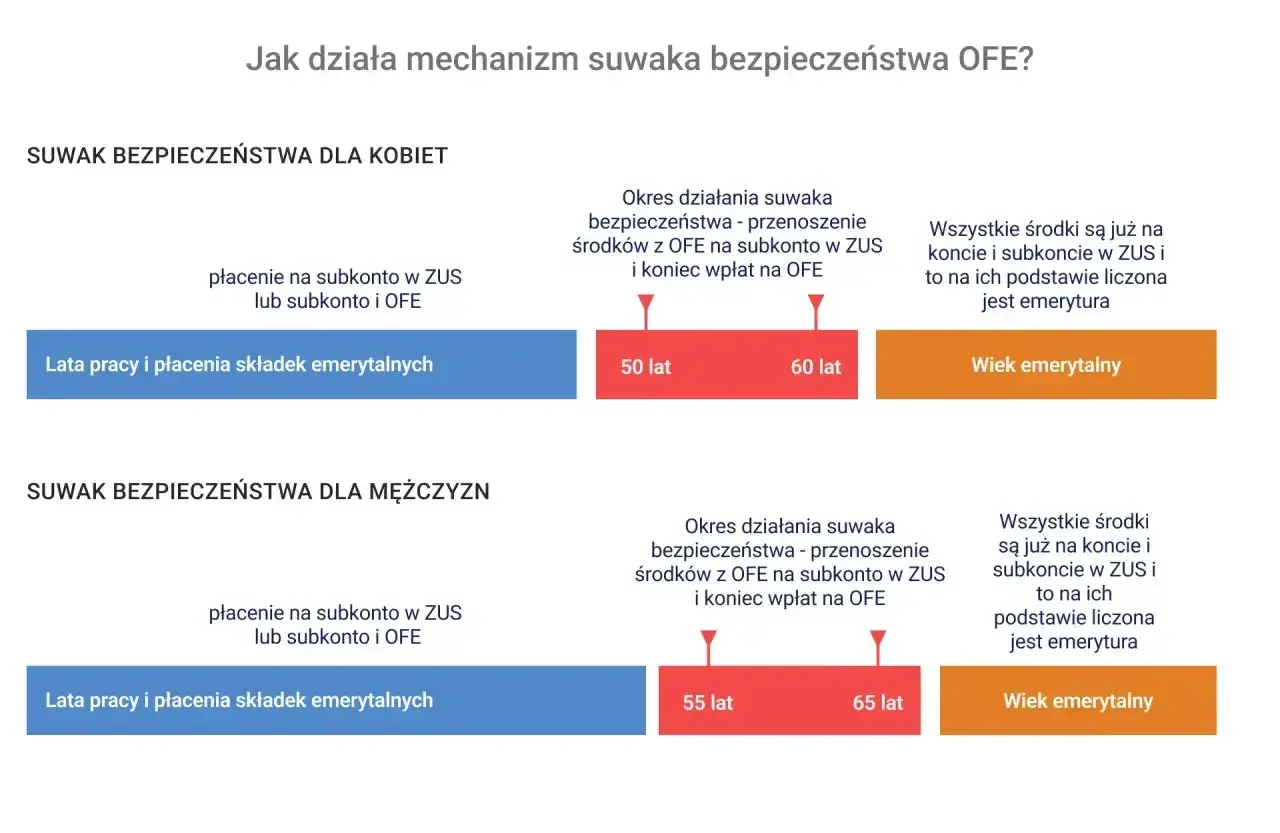

Na subkonto trafia część składki emerytalnej. Jeśli nie jesteś w OFE albo zdecydowałeś, że całość ma pozostać w ZUS, na subkonto trafia 7,3% podstawy wymiaru składki emerytalnej. Gdy jesteś członkiem OFE i wybrałeś podział składki, na subkonto trafia 4,38%, a 2,92% kierowane jest do OFE.

Przy prostym przykładzie: jeśli podstawa składki wynosi 4 000 zł, to na subkonto zapisze się 292 zł miesięcznie przy wariancie bez OFE. W układzie z OFE będzie to 175,20 zł na subkonto i 116,80 zł do funduszu. To właśnie takie liczby robią różnicę po latach, zwłaszcza przy długiej aktywności zawodowej.

Warto też pamiętać o osobach, które dopiero wchodzą na rynek pracy. Jeśli po rozpoczęciu aktywności zawodowej nie zawrą umowy z OFE w ciągu 4 miesięcy, ich składki w całości zostaną zapisane na subkoncie w ZUS. Żeby mieć subkonto, nie trzeba więc być członkiem OFE, a decyzję o wyborze można później zmieniać w oknie transferowym. To naturalnie prowadzi do porównania, które najczęściej porządkuje cały temat.

Czym subkonto różni się od zwykłego konta i OFE

Najwięcej nieporozumień bierze się stąd, że konto w ZUS, subkonto i OFE brzmią podobnie, ale pełnią inne funkcje. Gdy rozbiję to na trzy elementy, obraz staje się dużo prostszy.

| Element | Rola | Co się na nim zapisuje | Najważniejsza różnica |

|---|---|---|---|

| Konto w ZUS | Główna ewidencja emerytalna | Składki emerytalne z całej kariery | Służy do wyliczenia podstawowej emerytury |

| Subkonto w ZUS | Wydzielona część konta | Część składki emerytalnej i środki przenoszone z OFE | Waloryzacja zależy od PKB i środki mogą być dziedziczone |

| OFE | Oddzielny fundusz inwestycyjny | Część składki osób, które wybrały taki wariant | Środki są inwestowane poza ZUS |

Najkrócej mówiąc: konto w ZUS buduje główną emeryturę, subkonto jest dodatkowym zapisem po stronie ZUS, a OFE działa jako osobny segment systemu. Z perspektywy praktycznej najważniejsze jest to, że subkonto nie oznacza swobodnej wypłaty gotówki, ale może zwiększyć przyszłe świadczenie i mieć znaczenie przy podziale majątku. Skoro wiadomo już, czym różnią się te elementy, czas sprawdzić, gdzie w ogóle zobaczyć własne dane.

Jak sprawdzić, ile masz zapisane na subkoncie

Stan subkonta najwygodniej sprawdzisz w PUE/eZUS, czyli w panelu usług elektronicznych ZUS. Ja polecam ten sposób, bo daje szybki dostęp do danych bieżących i archiwalnych, a przy okazji pozwala zobaczyć, czy historia składek wygląda spójnie.

- Zaloguj się do PUE/eZUS.

- Wejdź w panel Ubezpieczony.

- Otwórz zakładkę Subkonto.

- Sprawdź dane za bieżący rok albo przejrzyj archiwum.

Jeżeli chcesz mieć urzędowe potwierdzenie albo potrzebujesz danych do weryfikacji, możesz wystąpić o informację dotyczącą danych zgromadzonych na koncie ubezpieczonego. W praktyce to przydatne zwłaszcza wtedy, gdy coś się nie zgadza: zmieniałeś pracodawcę, miałeś przerwy w zatrudnieniu albo widzisz rozjazd między tym, co pamiętasz, a tym, co pokazuje system.

W takiej sytuacji sprawdzam najpierw trzy rzeczy: poprawność danych identyfikacyjnych, ciągłość zgłoszeń do ubezpieczeń i to, czy pracodawca prawidłowo odprowadzał składki. Dopiero potem szuka się głębszych błędów. To ważne, bo błędny odczyt stanu subkonta może prowadzić do fałszywego wniosku, że „tam nic nie ma”, a problem dotyczy po prostu ewidencji. Kiedy już wiesz, gdzie to zobaczyć, najważniejsze staje się pytanie: jak ten zapis przekłada się na pieniądze przy emeryturze.

Jak subkonto wpływa na przyszłą emeryturę

To tutaj subkonto przestaje być abstrakcją. Środki na nim rosną dzięki waloryzacji, czyli corocznemu podnoszeniu zapisanej kwoty o wskaźnik ustalany na podstawie dynamiki nominalnego PKB z ostatnich pięciu lat. ZUS robi to co roku 1 czerwca, a w 2026 r. waloryzacja subkonta wyniosła 10,61%.

Dla wyobraźni: przy saldzie 80 000 zł taka waloryzacja oznacza wzrost o 8 488 zł w samym zapisie. To nie są pieniądze „na rękę”, ale realnie zwiększają podstawę do przyszłego świadczenia. I właśnie dlatego subkonto ma znaczenie nie tylko dla osób blisko emerytury, ale także dla tych, którzy dopiero budują staż i regularnie odprowadzają składki.

W odróżnieniu od zwykłego konta emerytalnego subkonto jest też bardziej „wydzielone” pod kątem dziedziczenia i podziału, więc wpływa nie tylko na wysokość emerytury, ale również na sytuację rodzinną. Gdy to zrozumiesz, łatwiej przejść do kwestii, o której wiele osób woli nie myśleć zawczasu: co dzieje się z tymi środkami przy rozwodzie albo po śmierci właściciela subkonta.

Co dzieje się z subkontem przy rozwodzie i po śmierci

Przy rozwodzie, unieważnieniu małżeństwa, ustaniu wspólności majątkowej albo jej umownym ograniczeniu środki z subkonta mogą podlegać podziałowi. To nie jest wypłata gotówki do ręki, tylko przesunięcie wartości na subkonto byłego współmałżonka albo odpowiednie rozliczenie zgodnie z dokumentami sądowymi.

Jeśli dana osoba jest jednocześnie członkiem OFE, podział zaczyna się zwykle od funduszu, a ZUS przejmuje dalsze rozliczenie. Z praktycznego punktu widzenia oznacza to jedno: dokumenty dotyczące majątku wspólnego mają tu realne znaczenie, więc nie warto traktować subkonta jako technicznego szczegółu bez konsekwencji.

Po śmierci ubezpieczonego środki z subkonta co do zasady mogą trafić do osób wskazanych lub do spadkobierców. Są jednak wyjątki związane z wiekiem i momentem przyznania emerytury, dlatego przy sprawach spadkowych trzeba patrzeć na konkretny stan faktyczny, a nie na ogólnikowe założenie, że „wszystko zawsze dziedziczy się tak samo”.

Ja traktuję ten obszar bardzo praktycznie: jeśli w rodzinie są śluby, rozwody, zmiany majątkowe albo sprawy spadkowe, subkonto trzeba sprawdzić razem z resztą dokumentów finansowych. To najlepszy moment, żeby uniknąć później niepotrzebnych sporów. Z tego właśnie wynika kilka powtarzalnych błędów, które widzę najczęściej.

Najczęstsze nieporozumienia, które prowadzą do błędnych decyzji

W temacie subkonta krąży kilka uporczywych mitów. Z mojego punktu widzenia najbardziej szkodliwe są te, które sprawiają, że ktoś przestaje kontrolować własne dane albo myli subkonto z oszczędnościami do natychmiastowej wypłaty.

- „To osobne konto bankowe” - nie. To zapis księgowy w systemie emerytalnym, a nie rachunek do wypłat.

- „Nie mam OFE, więc nie mam subkonta” - nie zawsze. Wiele osób ma subkonto właśnie dlatego, że nie przystąpiło do OFE.

- „Liczba na subkoncie to kwota do wypłaty” - też nie. Ta wartość służy do obliczenia przyszłej emerytury.

- „Skoro nie sprawdzam tego co roku, to nic się nie zmienia” - zmienia się, bo działa waloryzacja i dochodzą nowe składki.

- „Zmiana nazwiska albo pracodawcy nie ma znaczenia” - ma, jeśli dane w systemie nie są spójne i trzeba je wyjaśnić.

Najczęściej problem nie polega na samym subkoncie, tylko na tym, że ktoś go nie weryfikuje przez lata. A wtedy nawet drobne nieścisłości potrafią urosnąć do realnego kłopotu przy ustalaniu świadczenia albo przy rozliczaniu sytuacji rodzinnej. Dlatego na końcu zostawiam krótki, praktyczny przegląd rzeczy, które sprawdziłbym od razu.

Trzy rzeczy, które sprawdziłbym od razu na własnym subkoncie

Gdybym dziś miał ocenić swoje subkonto bez zbędnego grzebania w przepisach, zacząłbym od prostego zestawu kontroli. To niewiele pracy, a daje dużo większy spokój niż czekanie do momentu składania wniosku o emeryturę.

- Sprawdziłbym, czy subkonto faktycznie istnieje i od kiedy jest prowadzone.

- Porównałbym saldo z historią składek i upewnił się, że waloryzacja została naliczona poprawnie.

- Zweryfikowałbym, czy dane osobowe, historia zatrudnienia i ewentualne rozliczenia rodzinne są spójne z dokumentami.

- Jeśli mam osobę wskazaną do otrzymania środków, upewniłbym się, że ten wybór nadal odpowiada mojej sytuacji życiowej.

To właśnie takie proste sprawdzenie daje największą wartość: nie tylko pokazuje, co to jest subkonto w ZUS, ale też pozwala ocenić, czy rzeczywiście pracuje ono na Twoją przyszłą emeryturę tak, jak powinno. Jeśli jesteś na etapie budowania kariery albo zmieniasz pracę, ten przegląd warto zrobić wcześniej niż później, bo im dłużej czekasz, tym trudniej odtworzyć historię składek z pamięci.