Świadczenie związane z narodzinami dziecka potrafi mocno odciążyć domowy budżet, ale tylko wtedy, gdy dobrze rozumiesz zasady jego przyznawania. W praktyce liczą się nie tylko procenty i długość wypłaty, lecz także termin wniosku, tytuł do ubezpieczenia i to, jak liczona jest podstawa. Poniżej rozkładam ten temat na proste części, tak żeby łatwiej było zaplanować pieniądze i formalności.

Najkrócej mówiąc, liczą się trzy rzeczy

- Prawo do świadczenia mają nie tylko pracownicy, ale też zleceniobiorcy, przedsiębiorcy i kilka innych grup objętych ubezpieczeniem chorobowym.

- Najczęstsze stawki to 100%, 70% i 81,5%, a o końcowej kwocie decyduje termin złożenia wniosku oraz rodzaj urlopu.

- Przy jednym dziecku urlop rodzicielski trwa zwykle 41 tygodni, a przy porodzie mnogim 43 tygodnie; przy dzieciach z odpowiednim zaświadczeniem odpowiednio 65 i 67 tygodni.

- Wcześniaki i noworodki hospitalizowane mogą dać prawo do dodatkowych tygodni, ale trzeba pilnować zaświadczenia ze szpitala.

- U pracownika bazą jest przeciętne wynagrodzenie, a u osoby na działalności albo zleceniu przeciętny przychód po ustawowych odliczeniach.

Jak działa świadczenie i kto może z niego skorzystać

W polskich przepisach to świadczenie przysługuje osobom objętym ubezpieczeniem chorobowym, nie tylko etatowym pracownikom. ZUS wskazuje tu m.in. zleceniobiorców, osoby prowadzące działalność, członków spółdzielni rolniczych, duchownych czy osoby wykonujące pracę nakładczą, a także tych, którzy przyjęli dziecko na wychowanie lub są rodzicami zastępczymi w określonych przypadkach.

Najważniejsze jest to, że prawo do wypłaty powstaje nie dlatego, że ktoś „pracował wystarczająco długo”, ale dlatego, że w danym momencie był objęty ubezpieczeniem chorobowym. W praktyce oznacza to, że nawet świeżo zgłoszona osoba może mieć prawo do świadczenia, jeśli spełnia warunki na dzień narodzin albo przyjęcia dziecka. Z mojego punktu widzenia to jedna z najczęściej niedocenianych zasad, bo wiele osób myli staż pracy z samym tytułem ubezpieczenia.

Ważny wyjątek dotyczy przedsiębiorców z zaległościami składkowymi. Jeśli zadłużenie przekracza 1% minimalnego wynagrodzenia, ZUS może wstrzymać wypłatę do czasu spłaty. Jeśli dług zostanie uregulowany w ciągu 6 miesięcy od dnia powstania prawa, świadczenie może być wypłacone za cały okres. To jest drobiazg, który potrafi zrobić ogromną różnicę w domowym budżecie, dlatego od niego przejdę teraz do konkretnych okresów i stawek.

Ile trwa wypłata i jak wyglądają stawki

Tu najłatwiej się pogubić, bo jedna nazwa obejmuje kilka różnych okresów. W praktyce trzeba rozróżnić urlop macierzyński, urlop rodzicielski, dodatkowy urlop dla wcześniaków i szczególne warianty związane z opieką nad dzieckiem o zwiększonych potrzebach.

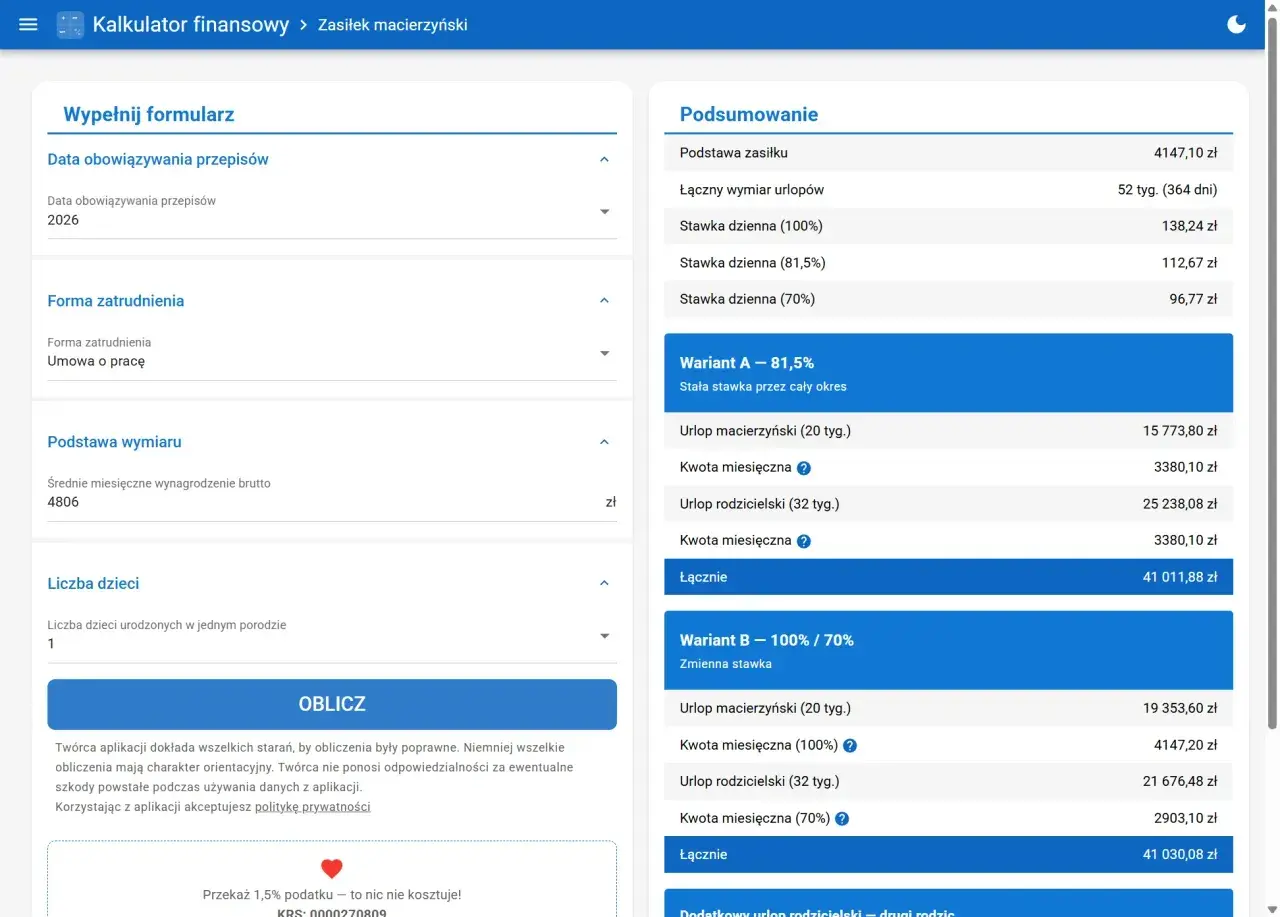

| Okres | Typowy wymiar | Stawka świadczenia |

|---|---|---|

| Urlop macierzyński | 20 tygodni przy jednym dziecku; 31, 33, 35 lub 37 tygodni przy porodzie mnogim; można wykorzystać do 6 tygodni przed porodem | 100% |

| Uzupełniający urlop macierzyński | Do 8 albo 15 tygodni, zależnie od tygodnia ciąży, masy urodzeniowej i hospitalizacji dziecka | 100% |

| Urlop rodzicielski | 41 tygodni przy jednym dziecku, 43 tygodnie przy porodzie mnogim; przy dziecku z odpowiednim zaświadczeniem 65 lub 67 tygodni | 70% |

| Wariant łączony | Cały pakiet macierzyńsko-rodzicielski, jeśli wniosek zostanie złożony w terminie 21 dni po porodzie | 81,5% |

Warto zapamiętać jeden szczegół: 81,5% nie obejmuje 9-tygodniowej części urlopu rodzicielskiego, która należy wyłącznie do drugiego rodzica i jest rozliczana według stawki 70%. Właśnie tu wiele osób myśli, że „jeden wniosek załatwia wszystko” bez żadnych wyjątków, a to nie jest prawda. Jeśli rodzina planuje dzielić opiekę po równo, trzeba uwzględnić ten z góry zarezerwowany fragment. To prowadzi wprost do pytania, jak z tych stawek wychodzi konkretna kwota.

Jak liczy się podstawę i od czego zależy realna kwota

Wysokość świadczenia nie jest wyliczana z bieżącej pensji „na oko”. U pracownika podstawą jest przeciętne miesięczne wynagrodzenie z 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstało prawo do świadczenia, a jeśli staż ubezpieczeniowy jest krótszy, bierze się pełne miesiące ubezpieczenia. U osób niebędących pracownikami podstawą jest przeciętny miesięczny przychód z 12 miesięcy po odliczeniu 13,71% podstawy składek.

To oznacza, że dwie osoby z podobną „pensją na umowie” mogą dostać inną kwotę na konto. Składniki jednorazowe, premie, przerwy w zatrudnieniu czy zmiana tytułu ubezpieczenia potrafią przesunąć wynik bardziej, niż się wydaje. Ja zawsze powtarzam klientom jedną rzecz: zanim zaczniesz planować budżet na kilka miesięcy, sprawdź podstawę, bo sama stawka procentowa to tylko połowa obrazu.

| Podstawa wymiaru | 100% | 81,5% | 70% |

|---|---|---|---|

| 4 800 zł | 4 800 zł | 3 912 zł | 3 360 zł |

| 6 000 zł | 6 000 zł | 4 890 zł | 4 200 zł |

| 8 000 zł | 8 000 zł | 6 520 zł | 5 600 zł |

Takie przeliczenie jest uproszczone, ale bardzo dobrze pokazuje skalę różnic. Jeśli ktoś liczy na stałą wypłatę „jak pensja”, zwykle rozczarowuje się dopiero przy pierwszym przelewie. Dlatego przed złożeniem wniosku warto najpierw zrozumieć, jakie dokumenty będą potrzebne, żeby ZUS albo płatnik składek nie wstrzymał sprawy na starcie.

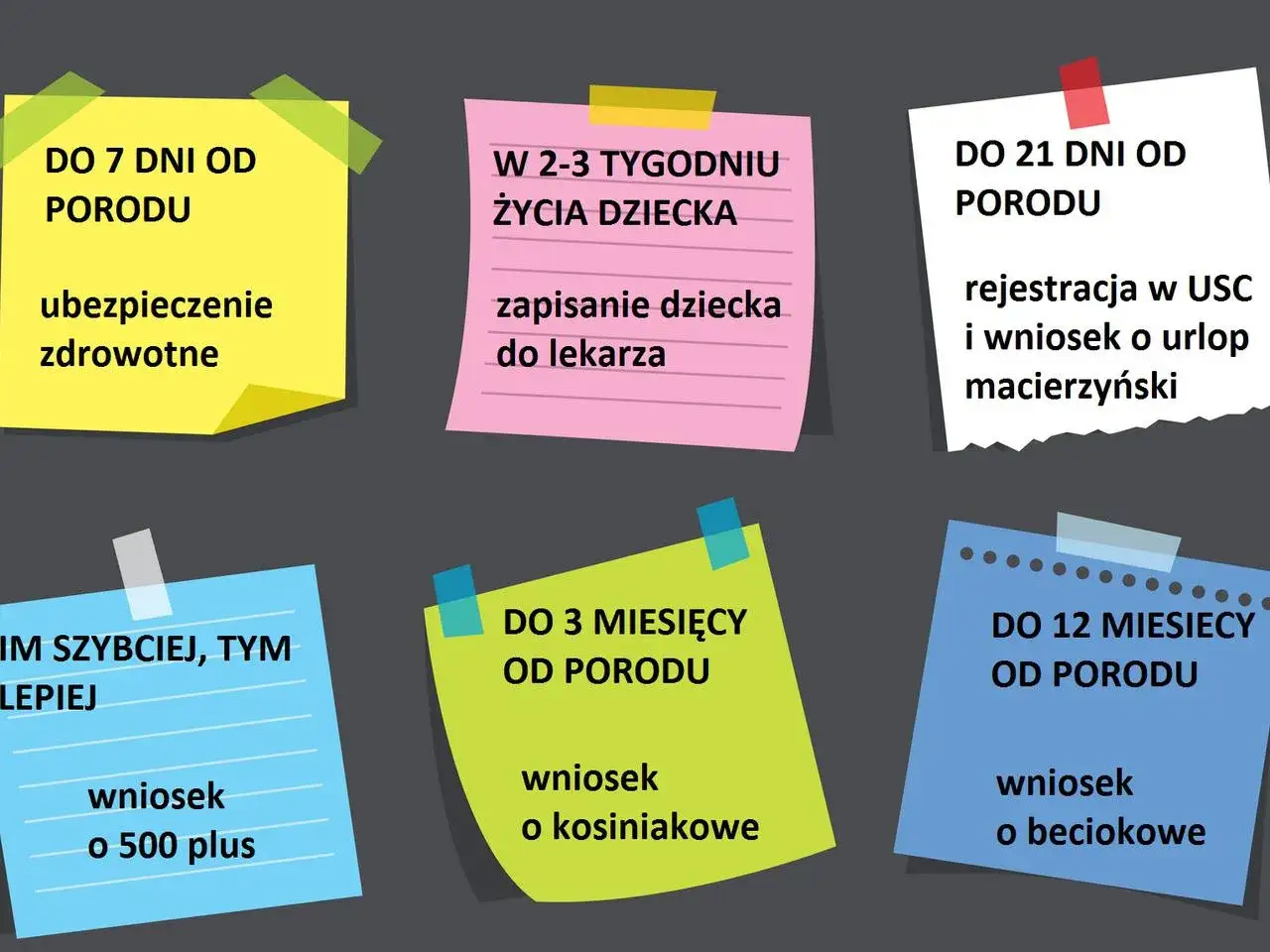

Jakie dokumenty przygotować i kiedy złożyć wniosek

Najczęściej potrzebny jest formularz ZAM, a w zależności od sytuacji także Z-3 albo Z-3b. Dla pracownika kluczowy bywa też odpis skrócony aktu urodzenia dziecka, natomiast przy wcześniakach i hospitalizacji trzeba dołączyć zaświadczenie ze szpitala. Jeśli sprawa dotyczy przyjęcia dziecka na wychowanie albo adopcji, dokumenty są inne, ale zasada pozostaje ta sama: najpierw dowód prawa do świadczenia, potem wniosek o wypłatę.

Przy urlopie rodzicielskim dochodzi jeszcze termin. Wniosek o jego udzielenie składa się zwykle najpóźniej 21 dni przed rozpoczęciem tego okresu, a jeśli rodzic chce skorzystać z wariantu 81,5%, musi dopilnować, by odpowiedni wniosek trafił na czas po porodzie. To jest właśnie moment, w którym papierologia ma realny wpływ na pieniądze, więc nie traktowałbym tego jako formalności „na później”.

| Sytuacja | Co zwykle składasz | Na co uważać |

|---|---|---|

| Pracownik po porodzie | ZAM, dokument potwierdzający urodzenie dziecka, Z-3 od pracodawcy | Termin 21 dni ma znaczenie dla stawki 81,5% |

| Osoba na działalności | ZAM, Z-3b lub odpowiedni wniosek do ZUS, dokumenty potwierdzające tytuł do ubezpieczenia | Sprawdź zaległości składkowe |

| Wcześniak lub hospitalizacja noworodka | ZAM, zaświadczenie ze szpitala, ewentualnie aktualizacja terminu urlopu rodzicielskiego | Uzupełniający urlop liczy się bezpośrednio po macierzyńskim |

Jeśli po złożeniu dokumentów przesunie się data startu urlopu rodzicielskiego, trzeba zaktualizować wniosek, żeby kolejne tygodnie były policzone poprawnie. To właśnie jeden z tych szczegółów, które rzadko są dramatyczne same w sobie, ale potrafią opóźnić wypłatę albo zmienić termin przelewu. Następny krok to sytuacje szczególne, bo to one najczęściej powodują pytania w praktyce.

Kiedy wchodzą wyjątki i dodatkowe tygodnie opieki

Najważniejszy wyjątek z ostatnich miesięcy dotyczy wcześniaków i noworodków wymagających dłuższej hospitalizacji. Od 19 marca 2025 roku działa uzupełniający urlop macierzyński, który można wykorzystać bezpośrednio po podstawowym urlopie. ZUS podaje, że za ten okres świadczenie wynosi 100% podstawy, a liczba dodatkowych tygodni zależy od tygodnia ciąży, masy urodzeniowej i długości pobytu w szpitalu.

W praktyce najkrótsza droga wygląda tak: dziecko urodziło się wcześnie albo wymaga hospitalizacji, rodzic ma zaświadczenie ze szpitala, a wniosek składa przed zakończeniem podstawowego urlopu. Taki mechanizm ma sens, bo rekompensuje czas, którego rodzic nie mógł wykorzystać razem z dzieckiem w domu. Gdy patrzę na ten przepis od strony praktycznej, to właśnie tu najczęściej pojawia się realna ulga finansowa i organizacyjna, a nie w „zwykłym” wariancie opieki.

Warto też pamiętać o ojcu dziecka. Część urlopu rodzicielskiego jest dziś z góry zarezerwowana dla drugiego rodzica, więc nie da się jej całkowicie przenieść na jedną osobę. To nie jest detal biurokratyczny, tylko realna zmiana w planowaniu opieki i dochodu rodziny. Jeśli więc para chce maksymalnie wykorzystać dostępne tygodnie, lepiej podzielić je z wyprzedzeniem niż liczyć, że „załatwi się samo”.

Jak połączyć świadczenie z powrotem do pracy bez niepotrzebnych strat

Dla wielu osób najtrudniejsze nie jest samo uzyskanie świadczenia, ale rozsądne wejście z powrotem na rynek pracy. Tu pomocna bywa elastyczność: urlop rodzicielski można w części łączyć z pracą u pracodawcy, który go udzielił, a wymiar świadczenia wydłuża się wtedy proporcjonalnie. To rozwiązanie nie zawsze daje wyższą kwotę miesięczną, ale często lepiej chroni płynność finansową niż gwałtowne przejście z pełnego etatu do pełnego domu.

W praktyce opłaca się wcześniej policzyć trzy scenariusze: pełna przerwa w pracy, łączenie części urlopu z pracą oraz rozłożenie opieki między rodziców. Największy błąd, jaki widzę, to decyzja podejmowana „na czuja” bez prostego rachunku. Jeśli ktoś ma nieregularne premie albo umowę zmienianą tuż przed narodzinami dziecka, taka kalkulacja bywa ważniejsza niż sam wybór procentu, bo to właśnie podstawa wymiaru robi końcową różnicę.

Przy okazji to dobry moment, by spojrzeć na temat szerzej niż tylko przez pryzmat wypłaty. Dobrze zaplanowany powrót do pracy może oznaczać mniej stresu, lepszy podział obowiązków i mniejsze ryzyko, że po kilku miesiącach trzeba będzie gasić finansowe pożary. A to prowadzi do ostatniej rzeczy, którą zawsze sprawdzam przed wysłaniem wniosku.

Co sprawdzić przed wysłaniem wniosku, żeby uniknąć opóźnień

Ja przed wysłaniem dokumentów zawsze odhaczam cztery punkty: czy mam właściwy formularz, czy daty są spójne, czy podstawę liczy się z właściwego okresu i czy nie ma wyjątków wymagających dodatkowego zaświadczenia. To banalne tylko na papierze. W realnym życiu właśnie tu najczęściej ginie czas, który potem odbija się na przelewie.

- Sprawdź, czy korzystasz z właściwego formularza: ZAM, Z-3 albo Z-3b.

- Upewnij się, że termin wniosku o urlop rodzicielski lub wariant 81,5% jest dotrzymany.

- Jeśli dziecko było w szpitalu, dołącz zaświadczenie i nie odkładaj tego na później.

- Jeżeli prowadzisz działalność, sprawdź stan składek zanim złożysz dokumenty.

- Przy podziale opieki między rodziców uzgodnij kolejność okresów, żeby nie było potrzeby korygowania dat.

Najbardziej praktyczna rada brzmi prosto: nie planuj tylko tego, ile tygodni chcesz być z dzieckiem, ale też tego, jak te tygodnie mają się złożyć z wypłatą i formalnościami. Wtedy świadczenie naprawdę działa jak wsparcie, a nie jak źródło dodatkowych problemów. Jeśli miałbym wskazać jeden nawyk, który najmocniej pomaga, to byłoby właśnie wcześniejsze sprawdzenie podstawy i terminu wniosku, bo te dwa elementy najczęściej decydują o komforcie finansowym w pierwszych miesiącach po narodzinach dziecka.