W dzisiejszym, dynamicznym świecie biznesu, efektywne zarządzanie finansami firmy jest kluczowe dla jej rozwoju i stabilności. Jednym z fundamentalnych aspektów tej strategii jest prawidłowe rozliczanie kosztów uzyskania przychodu. Szczególnie istotna jest tu kwestia wynagrodzeń pracowników, które stanowią znaczący wydatek, ale jednocześnie mogą przynieść wymierne korzyści podatkowe. W tym artykule przeprowadzimy Cię przez meandry zaliczania pensji do kosztów, wyjaśnimy, co dokładnie obejmuje całkowity koszt zatrudnienia i jakie zasady decydują o tym, kiedy wydatek ten faktycznie trafia do ksiąg firmy. Zrozumienie tych zagadnień jest niezbędne dla każdego przedsiębiorcy, który chce optymalizować swoje zobowiązania podatkowe i prowadzić działalność w sposób świadomy i zgodny z prawem.

Wynagrodzenie pracownika to koszt uzyskania przychodu, ale jego pełne rozliczenie wymaga znajomości wielu zasad

- Wynagrodzenie brutto oraz składki ZUS po stronie pracodawcy stanowią koszt uzyskania przychodu.

- Całkowity koszt zatrudnienia obejmuje wynagrodzenie brutto, składki ZUS pracodawcy, Fundusz Pracy, FGŚP oraz wpłaty na PPK.

- Kluczowy dla zaliczenia wydatku w koszty jest termin wypłaty wynagrodzenia oraz opłacenia składek ZUS.

- Opóźnienie w wypłacie pensji lub opłaceniu składek ZUS przesuwa moment rozpoznania kosztu.

- Prawidłowe udokumentowanie (np. lista płac) jest niezbędne do rozliczenia kosztów wynagrodzeń.

Tak, pensja pracownika to koszt podatkowy. Oto dlaczego to kluczowa informacja dla Twojej firmy

W kontekście prowadzenia działalności gospodarczej, koszt uzyskania przychodu to wydatek poniesiony przez firmę w celu osiągnięcia, zachowania lub zabezpieczenia źródła przychodów. Jest to fundamentalna zasada, która pozwala na obniżenie podstawy opodatkowania, a co za tym idzie kwoty należnego podatku dochodowego. Wynagrodzenie pracownika, wraz ze wszystkimi dodatkowymi obciążeniami, które ponosi pracodawca, jest klasycznym przykładem takiego wydatku. Zatrudniając pracownika, inwestujesz w rozwój swojej firmy, zwiększasz jej potencjał produkcyjny lub usługowy, co bezpośrednio przekłada się na możliwość generowania wyższych przychodów. Dlatego też, zarówno pensja brutto, jak i obowiązkowe składki odprowadzane przez pracodawcę, są w pełni kwalifikowane jako koszty uzyskania przychodu.

Zaliczenie wynagrodzeń pracowników do kosztów uzyskania przychodu to dla Twojej firmy konkretna, wymierna korzyść finansowa. Mechanizm jest prosty: im wyższe koszty uzyskania przychodu, tym niższa podstawa, od której naliczany jest podatek dochodowy. Oznacza to, że każda złotówka wydana na pensję pracownika i związane z nią składki, pomniejsza kwotę, od której musisz zapłacić podatek. W praktyce przekłada się to na niższe zobowiązania podatkowe, co pozostawia więcej środków w budżecie firmy na dalszy rozwój, inwestycje czy reinwestycje. Dla początkującego przedsiębiorcy zrozumienie tej zależności jest kluczowe, ponieważ pozwala świadomie planować wydatki i maksymalizować efektywność finansową swojej działalności.

Całkowity koszt pracownika – co naprawdę kryje się za kwotą brutto z umowy?

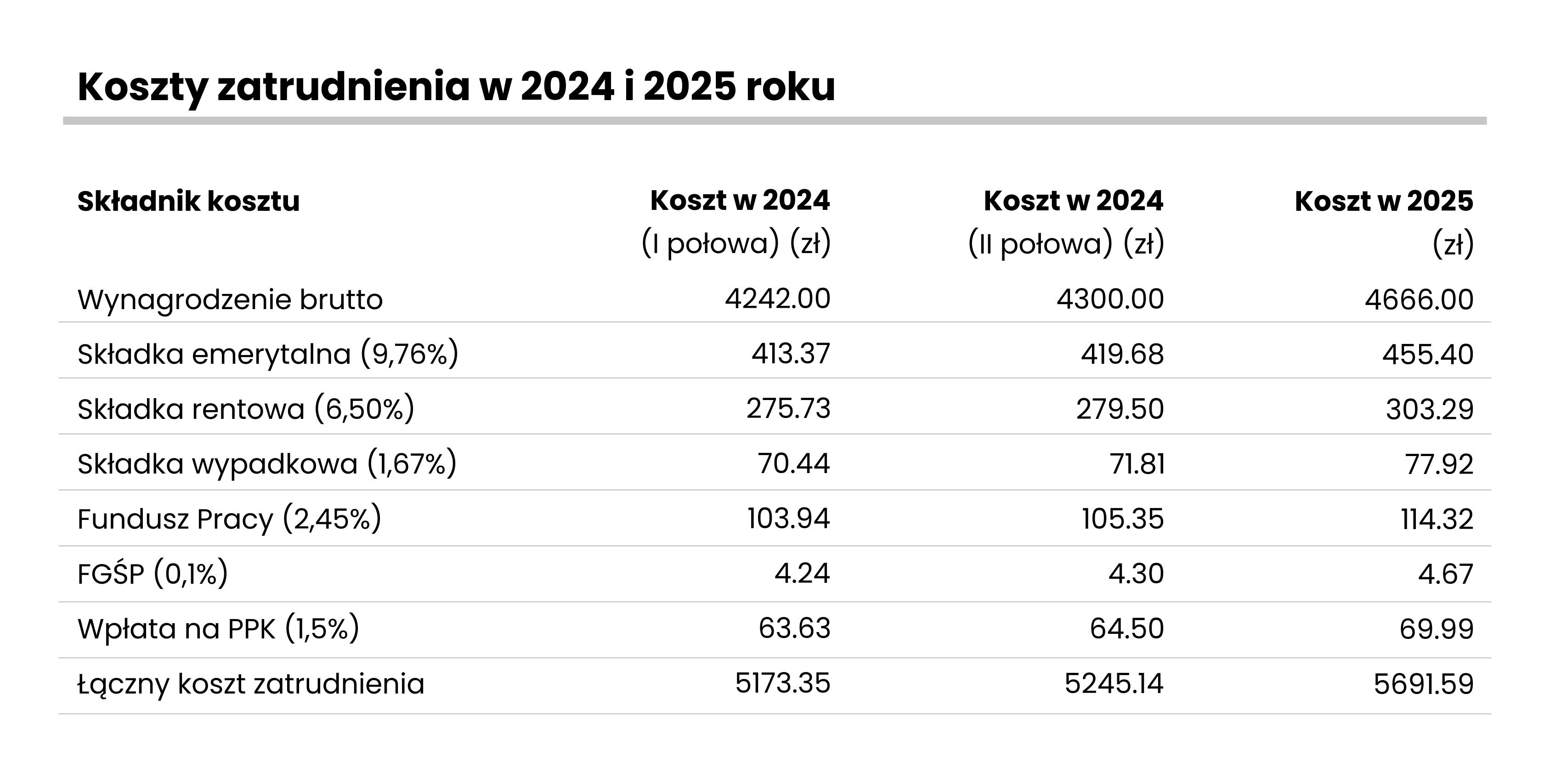

Kiedy mówimy o wynagrodzeniu pracownika, często mamy na myśli kwotę brutto widoczną na umowie o pracę. Jest to jednak dopiero punkt wyjścia do zrozumienia rzeczywistego kosztu zatrudnienia. Kwota brutto zawiera w sobie już potrącone przez pracodawcę składki na ubezpieczenia społeczne (emerytalne, rentowe) oraz zaliczkę na podatek dochodowy, które następnie odprowadzane są do odpowiednich instytucji. Dla pracodawcy, kluczowe jest zrozumienie, że kosztem uzyskania przychodu jest cała kwota brutto, a nie tylko ta część pensji, którą pracownik otrzymuje "na rękę" (kwota netto).

Poza wynagrodzeniem brutto, pracodawca ponosi dodatkowe, obowiązkowe koszty związane z zatrudnieniem pracownika. Należą do nich przede wszystkim składki na ubezpieczenia społeczne finansowane przez pracodawcę. Są to:

- Składka emerytalna: Stanowi 9,76% podstawy wymiaru, czyli zazwyczaj wynagrodzenia brutto. Jej celem jest zapewnienie środków na przyszłe świadczenia emerytalne dla pracownika.

- Składka rentowa: Wynosi 6,50% podstawy wymiaru. Zapewnia ona świadczenia w przypadku niezdolności pracownika do pracy lub renty rodzinnej dla jego bliskich.

- Składka wypadkowa: Jej wysokość jest zmienna i zależy od branży oraz poziomu ryzyka zawodowego. Waha się od 0,67% do nawet 3,33% podstawy wymiaru. Chroni pracownika w przypadku wypadku przy pracy lub choroby zawodowej.

Te składki, choć nie trafiają bezpośrednio do kieszeni pracownika, są integralną częścią kosztów zatrudnienia i jako takie, podlegają zaliczeniu do kosztów uzyskania przychodu firmy. Ich finansowanie jest ustawowym obowiązkiem pracodawcy i stanowi istotny element całkowitego kosztu zatrudnienia.

Dodatkowo, pracodawca zobowiązany jest do finansowania składek na Fundusz Pracy (FP) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). W przypadku FP, jest to zazwyczaj 2,45% podstawy wymiaru, a dla FGŚP 0,10% tej podstawy. Fundusz Pracy ma na celu wspieranie aktywizacji zawodowej bezrobotnych, a FGŚP zapewnia ochronę pracowników na wypadek niewypłacalności pracodawcy. Choć kwoty te mogą wydawać się niewielkie w porównaniu do wynagrodzenia brutto, stanowią one kolejne obciążenie finansowe pracodawcy i tym samym powiększają całkowity koszt zatrudnienia, który można zaliczyć do kosztów uzyskania przychodu.

Współcześnie, coraz powszechniejszym elementem kosztów pracodawcy są również wpłaty na Pracownicze Plany Kapitałowe (PPK). Podstawowa wpłata pracodawcy wynosi 1,5% wynagrodzenia brutto pracownika. Jest to koszt, który firma ponosi, jeśli pracownik zdecyduje się na uczestnictwo w programie PPK. Wpłaty te, podobnie jak składki ZUS czy FP/FGŚP, stanowią dodatkowy wydatek firmy, który ma na celu budowanie długoterminowych oszczędności emerytalnych dla pracownika, a dla pracodawcy jest kolejnym elementem kosztu zatrudnienia podlegającym odliczeniu.

Moment ma znaczenie: Kiedy dokładnie wydatek na pensję staje się kosztem w księgach?

Kluczowym aspektem prawidłowego rozliczania kosztów uzyskania przychodu jest moment ich poniesienia. W przypadku wynagrodzeń pracowników, zastosowanie znajduje tutaj zasada memoriałowa. Oznacza to, że wynagrodzenie za dany miesiąc staje się kosztem uzyskania przychodu w miesiącu, za który jest należne, pod warunkiem, że zostanie ono wypłacone lub postawione do dyspozycji pracownika w terminie określonym w przepisach prawa pracy lub w umowie. Zazwyczaj jest to ostatni dzień miesiąca, za który wynagrodzenie jest należne, lub termin wskazany w umowie, np. do 10. dnia następnego miesiąca.

Jeśli jednak pracodawca spóźni się z wypłatą wynagrodzenia, zastosowanie znajduje zasada kasowa. W takiej sytuacji, wynagrodzenie przestaje być kosztem memoriałowym i staje się kosztem podatkowym dopiero w momencie jego faktycznej wypłaty pracownikowi. Na przykład, jeśli wynagrodzenie za marzec powinno zostać wypłacone do 10 kwietnia, a pracodawca wypłaci je dopiero 20 kwietnia, to całe wynagrodzenie za marzec będzie mogło zostać zaliczone do kosztów uzyskania przychodu dopiero w kwietniu, a nie w marcu.

Podobnie jest ze składkami ZUS finansowanymi przez pracodawcę. Mogą one zostać zaliczone do kosztów uzyskania przychodu w miesiącu, za który są należne, ale tylko pod warunkiem, że zostaną opłacone w ustawowym terminie. Zazwyczaj jest to 15. dzień następnego miesiąca. Jeśli pracodawca spóźni się z opłaceniem składek ZUS, wówczas staną się one kosztem uzyskania przychodu dopiero w dacie faktycznej zapłaty do ZUS. Przekroczenie tych terminów może skutkować przesunięciem momentu rozpoznania kosztu, co wpływa na bieżące rozliczenia podatkowe firmy.

Jak prawidłowo udokumentować i zaksięgować wynagrodzenie pracownika?

Podstawowym i kluczowym dokumentem księgowym potwierdzającym poniesienie kosztu wynagrodzenia pracownika jest lista płac. Aby była ona uznana za prawidłowy dowód księgowy i stanowiła podstawę do zaliczenia wydatków w koszty uzyskania przychodu, musi zawierać szereg niezbędnych informacji. Do najważniejszych należą:

- Dane identyfikacyjne pracownika (imię, nazwisko, PESEL, adres).

- Okres, za który przysługuje wynagrodzenie.

- Wynagrodzenie brutto.

- Szczegółowe wyszczególnienie potrąceń (składki ZUS pracownika, zaliczka na podatek dochodowy, inne potrącenia).

- Kwota netto wynagrodzenia do wypłaty.

- Wysokość składek ZUS finansowanych przez pracodawcę (emerytalna, rentowa, chorobowa, wypadkowa).

- Informacje o składkach na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

- Ewentualne wpłaty na PPK.

- Podpisy pracownika i osoby sporządzającej listę płac.

Przykładowa ścieżka księgowania wynagrodzenia pracownika wygląda następująco:

- Sporządzenie listy płac: Na podstawie umowy o pracę i ewidencji czasu pracy, dział kadr lub księgowość sporządza listę płac, na której kalkulowane są wszystkie składniki wynagrodzenia, potrącenia i składki.

- Zaksięgowanie w księgach rachunkowych: Wynagrodzenie brutto oraz składki ZUS finansowane przez pracodawcę są ujmowane jako koszty uzyskania przychodu. Odpowiednie zapisy księgowe odzwierciedlają obciążenie firmy. W przypadku podatkowej księgi przychodów i rozchodów (KPiR), wynagrodzenia i składki pracodawcy zazwyczaj wpisuje się w kolumnie 10 (pozostałe wydatki).

- Odprowadzenie należności: Pracodawca jest zobowiązany do terminowego odprowadzenia składek ZUS (zarówno pracownika, jak i pracodawcy) do ZUS, a zaliczki na podatek dochodowy do urzędu skarbowego.

- Wypłata wynagrodzenia netto: Pracownik otrzymuje na konto kwotę netto wynikającą z listy płac.

Najczęściej popełniane błędy przez przedsiębiorców przy rozliczaniu wynagrodzeń:

- Nieterminowa wypłata wynagrodzenia: Skutkuje przesunięciem momentu rozpoznania kosztu na późniejszy okres, co może zaburzyć bieżące rozliczenia podatkowe. Zawsze staraj się wypłacać pensje w terminach zgodnych z prawem pracy lub umową.

- Błędne naliczenia składek ZUS: Prowadzi do zaniżenia lub zawyżenia kosztów, a także potencjalnych kar i odsetek ze strony ZUS. Regularnie weryfikuj podstawy wymiaru składek i obowiązujące stawki.

- Brak odpowiedniej dokumentacji: Niewłaściwie sporządzona lub niekompletna lista płac może zostać zakwestionowana przez organy kontrolne. Upewnij się, że listy płac są zawsze kompletne i zgodne z przepisami.

- Niewłaściwe przypisanie kosztów do okresu: Niezrozumienie zasady memoriałowej może prowadzić do błędów w przypisywaniu kosztów do właściwego okresu rozliczeniowego. Zawsze stosuj zasadę memoriałową, chyba że przepisy wyraźnie wskazują na zasadę kasową.

Wynagrodzenie to koszt, ale i inwestycja. Czy można je optymalizować zgodnie z prawem?

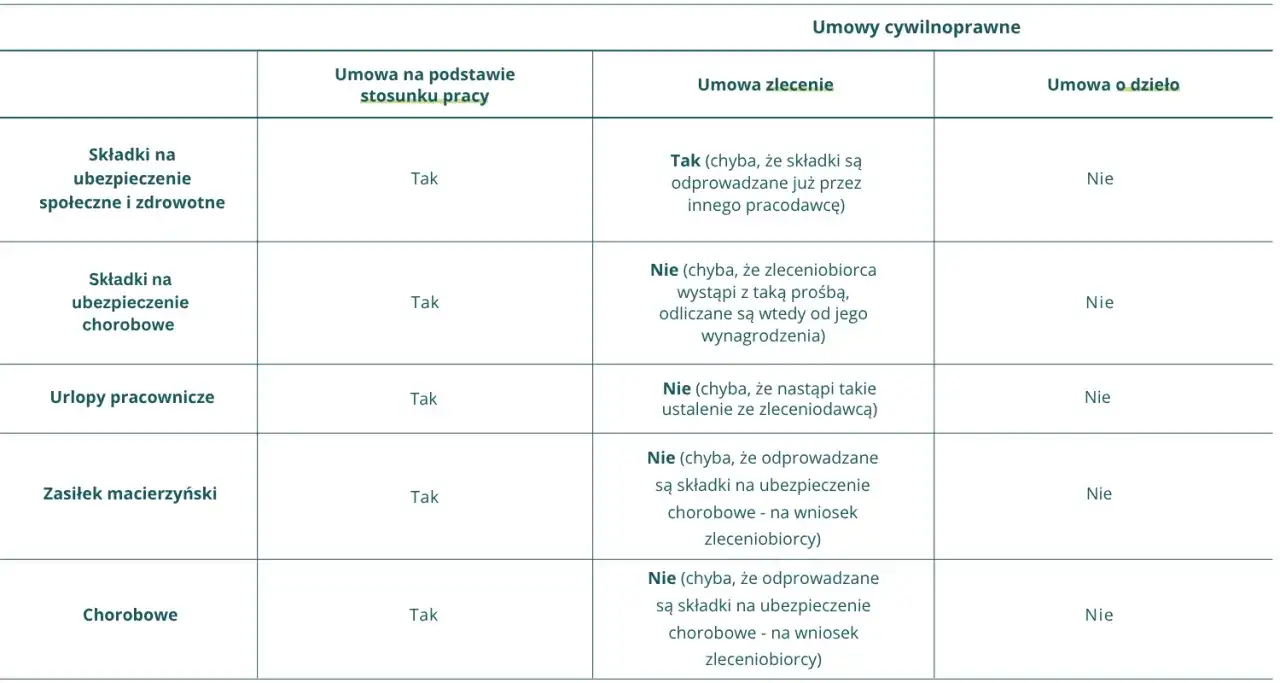

Porównując całkowite koszty zatrudnienia pracownika na podstawie umowy o pracę z kosztami związanymi z umowami cywilnoprawnymi, takimi jak umowa zlecenie czy umowa o dzieło, można zauważyć znaczące różnice. Umowa o pracę wiąże się z pełnym oskładkowaniem (zarówno po stronie pracownika, jak i pracodawcy), co przekłada się na wyższy całkowity koszt zatrudnienia. Jednakże, umowa o pracę zapewnia pracownikowi szerszy zakres ochrony socjalnej i uprawnień, co może być czynnikiem motywującym i zwiększającym lojalność. Umowy cywilnoprawne, zwłaszcza umowa o dzieło, często wiążą się z niższymi obciążeniami składkowymi (np. brak składek na ubezpieczenia społeczne w przypadku umowy o dzieło, jeśli nie jest to jedyne źródło dochodu pracownika), co może być bardziej korzystne dla firmy z punktu widzenia kosztów. Wybór formy zatrudnienia powinien być zawsze uzależniony od specyfiki pracy, potrzeb firmy oraz analizy kosztów i korzyści.

Oprócz standardowego wynagrodzenia, przedsiębiorcy mogą oferować pracownikom różnorodne benefity pozapłacowe, które również mogą stanowić koszt uzyskania przychodu firmy, pod warunkiem spełnienia określonych warunków. Do przykładów należą: prywatna opieka medyczna, karty sportowe (np. Multisport), szkolenia podnoszące kwalifikacje, a nawet prezenty okolicznościowe. Kluczowe dla bezpiecznego zaliczenia tych wydatków do kosztów jest wykazanie ich związku z prowadzoną działalnością lub celem, jakim jest utrzymanie lub zwiększenie efektywności pracy pracowników. Ważne jest również, aby benefity były dostępne dla wszystkich lub określonej grupy pracowników na równych zasadach, aby uniknąć zarzutów o dyskryminację. Szczegółowa dokumentacja i jasne zasady przyznawania benefitów pomogą uniknąć problemów z Urzędem Skarbowym.