Najkrótsza odpowiedź na pytanie, z ilu lat jest liczona emerytura, brzmi: to zależy od zasad, na jakich ustalane jest świadczenie. W Polsce inaczej wygląda to u osób objętych starym modelem ZUS, a inaczej u tych, których emerytura opiera się na sumie składek i kapitale początkowym. Najwięcej nieporozumień bierze się z mylenia stażu ubezpieczeniowego z okresem, z którego ZUS liczy zarobki.

Najważniejsze liczby i zasady, które decydują o wysokości świadczenia

- W starym systemie ZUS bierze zwykle 10 kolejnych lat z ostatnich 20 albo 20 dowolnych lat z całego okresu ubezpieczenia.

- W nowym systemie nie ma jednego stałego „okresu z lat”; liczy się suma zwaloryzowanych składek i kapitału początkowego.

- Okresy nieskładkowe są uwzględniane, ale co do zasady nie mogą przekroczyć 1/3 okresów składkowych.

- Minimum 20 lat dla kobiet i 25 lat dla mężczyzn ma znaczenie głównie przy dopłacie do emerytury minimalnej.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł.

Najpierw rozróżnij stary i nowy sposób liczenia

Jeśli chcesz zrozumieć, ile lat faktycznie liczy się do emerytury, musisz zacząć od jednego rozróżnienia: stare zasady i nowe zasady nie działają tak samo. W praktyce stary model dotyczy głównie osób urodzonych przed 1 stycznia 1949 r. oraz części świadczeń ustalanych według dawnych reguł, a nowy system obejmuje osoby urodzone później. Ja patrzę na to tak: dopiero po ustaleniu, do której grupy należysz, można mówić o konkretnych latach i dokumentach.

| System | Kogo dotyczy | Ile lat ma znaczenie | Co decyduje o kwocie |

|---|---|---|---|

| Stary system | Przede wszystkim osoby urodzone przed 1 stycznia 1949 r. oraz wybrane świadczenia liczone według dawnych reguł | Najczęściej 10 kolejnych lat z ostatnich 20 albo 20 dowolnych lat z całego okresu ubezpieczenia | Kwota bazowa, okresy składkowe i nieskładkowe oraz wskaźnik podstawy wymiaru |

| Nowy system | Osoby urodzone po 31 grudnia 1948 r. | Nie ma jednej stałej liczby lat do wyboru | Zwalyoryzowane składki, kapitał początkowy i średnie dalsze trwanie życia |

W części roczników po 1948 r. pojawia się jeszcze emerytura mieszana, czyli połączenie obu logik, ale dla czytelnika najważniejsze jest jedno: nie istnieje jeden uniwersalny okres, z którego zawsze liczy się świadczenie. To właśnie prowadzi do pytania, które lata są najbardziej korzystne w starym modelu.

W starym systemie liczy się wybrany okres zarobków

W emeryturach ustalanych na starych zasadach ZUS patrzy przede wszystkim na Twoje zarobki z określonego wycinka kariery. Najczęściej jest to 10 kolejnych lat kalendarzowych wybranych z ostatnich 20 lat przed rokiem złożenia wniosku albo 20 dowolnych lat z całego okresu podlegania ubezpieczeniu. To nie jest detal techniczny, tylko jeden z kluczowych elementów wyliczenia, bo z tych lat powstaje podstawa wymiaru świadczenia.W praktyce wybór ma znaczenie wtedy, gdy kariera nie była równa. Jeśli w ostatnich 20 latach masz kilka słabszych sezonów, przerwy w pracy albo etapy z niższym wynagrodzeniem, czasem lepiej wypada wariant 20 dowolnych lat. Z kolei przy stabilnej, dobrze płatnej pracy korzystniej może wyjść 10 kolejnych lat, bo wynik jest bardziej spójny i łatwiej utrzymać wysoki wskaźnik zarobków.

- 10 kolejnych lat zwykle wybiera się wtedy, gdy w pewnym okresie wynagrodzenia były wysokie i równe.

- 20 dowolnych lat bywa lepsze, gdy chcesz pominąć lata z niskimi dochodami albo długimi przerwami.

- Jeśli nie masz pełnej dokumentacji płacowej, ZUS może mieć mniej korzystną podstawę do wyliczenia.

Właśnie dlatego przy starym sposobie liczenia tak ważne są nie tylko same lata pracy, ale też jakość dokumentów. I tu wchodzimy w temat okresów składkowych i nieskładkowych, bo to one budują staż ubezpieczeniowy.

Nowe zasady opierają się na składkach i kapitale początkowym

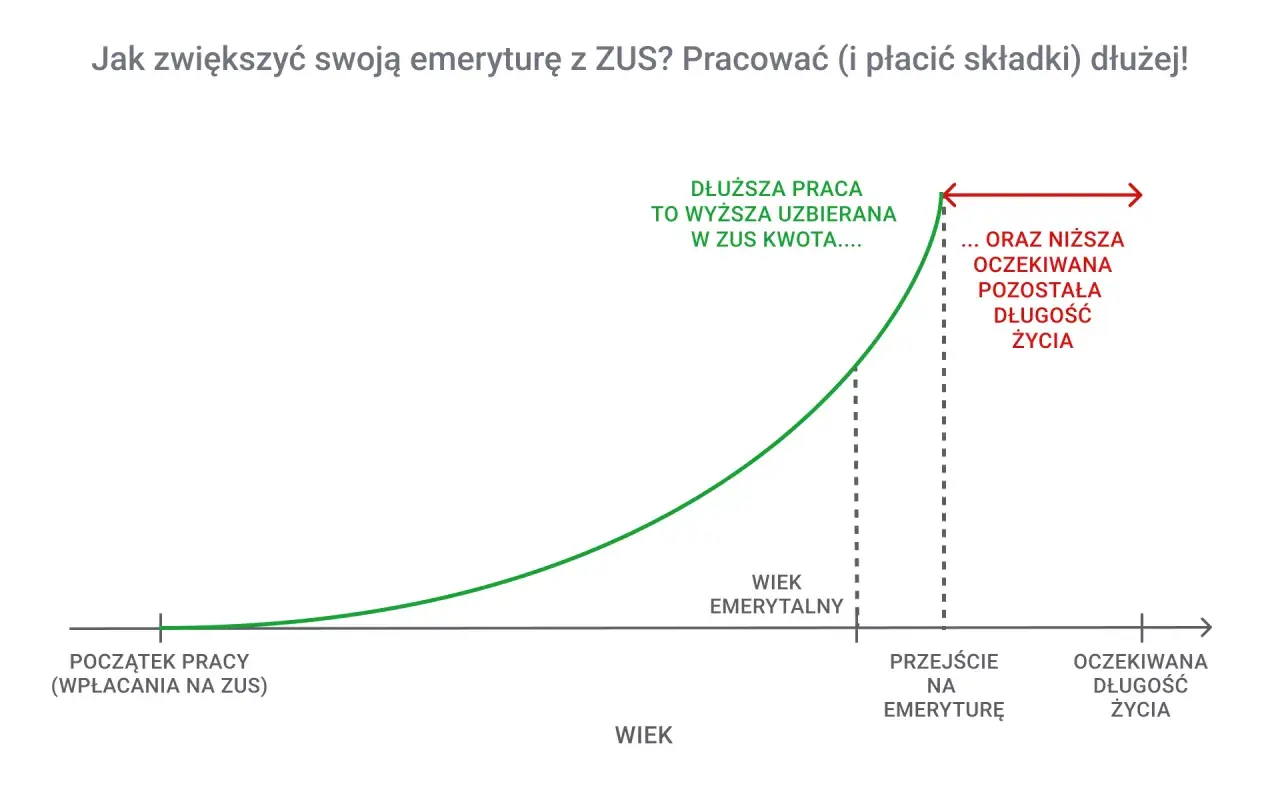

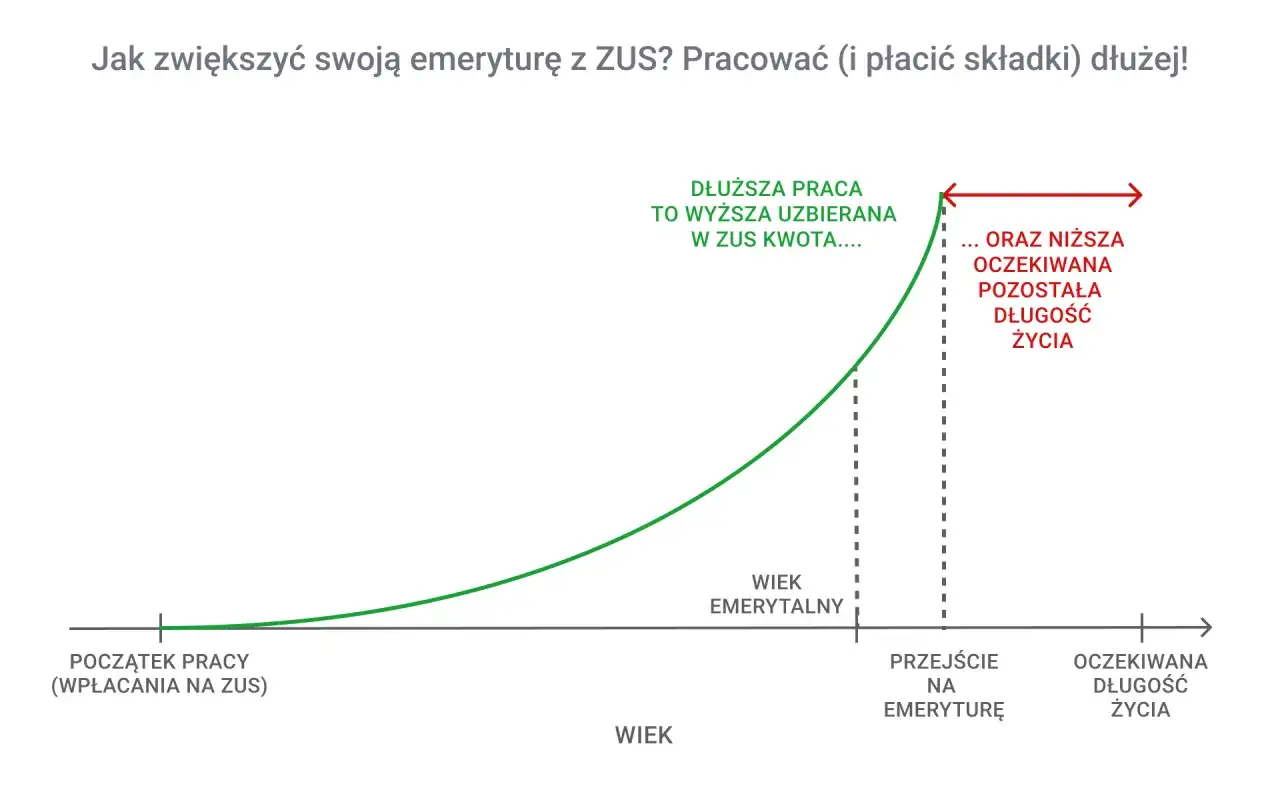

Jeśli należysz do systemu opartego na nowych zasadach, nie szukasz już jednego „najlepszego” dziesięciolecia. Emerytura jest liczona z tego, co faktycznie zgromadziłeś na koncie w ZUS: zwaloryzowanych składek oraz, jeśli pracowałeś przed 1999 r., także z kapitału początkowego. Potem całość dzieli się przez średnie dalsze trwanie życia, czyli dane ogłaszane co roku przez GUS. Jak podaje ZUS, tablice średniego dalszego trwania życia są publikowane co roku do 31 marca.To oznacza, że w nowym systemie nie ma jednego stałego okresu „z ilu lat”. Liczy się suma wpłat i waloryzacji, a nie wybór jednego wycinka kariery. W praktyce im dłużej pracujesz po osiągnięciu wieku emerytalnego, tym zwykle lepiej dla świadczenia, bo na koncie przybywa składek, a dzielenie przez dalsze trwanie życia odbywa się przy korzystniejszym układzie.

Warto też pamiętać, że składka emerytalna wynosi 19,52% wynagrodzenia brutto, finansowana po połowie przez pracownika i pracodawcę. To dobrze pokazuje, dlaczego w nowym systemie każdy dodatkowy rok aktywności ma realne znaczenie, a nie jest tylko „kolejnym rokiem do stażu”.

Jak ZUS traktuje okresy składkowe i nieskładkowe

| Rodzaj okresu | Przykłady | Znaczenie praktyczne |

|---|---|---|

| Składkowe | Zatrudnienie, działalność gospodarcza, inne okresy, za które odprowadzano składki | Najmocniej budują staż i zwykle dają najlepszy efekt przy wyliczaniu świadczenia |

| Nieskładkowe | Zasiłek chorobowy, opiekuńczy, macierzyński, świadczenie rehabilitacyjne, urlop wychowawczy, studia wyższe | Są uwzględniane, ale co do zasady nie mogą przekroczyć 1/3 okresów składkowych |

To ograniczenie ma duże znaczenie. Jeśli udowodnisz 30 lat okresów składkowych, ZUS zaliczy Ci maksymalnie 10 lat okresów nieskładkowych. Gdy okresy się nakładają, nie są liczone podwójnie, więc warto sprawdzać dokumenty dokładnie, a nie „na oko”. Staż ubezpieczeniowy to nie to samo co sama liczba lat w kalendarzu.

Właśnie dlatego czasem ktoś z bardzo długą, ale przerywaną ścieżką zawodową ma niższy wynik niż osoba z krótszym, ale stabilnym zatrudnieniem. Następna sprawa to moment, w którym 20 albo 25 lat zaczyna realnie decydować o wypłacie minimalnej.

Kiedy 20 i 25 lat naprawdę decyduje o minimum

Liczby 20 lat dla kobiet i 25 lat dla mężczyzn nie odpowiadają na pytanie, z ilu lat liczona jest emerytura. One mówią coś innego: czy ZUS może podnieść świadczenie do poziomu emerytury minimalnej. Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł. Według ZUS, właśnie taki próg obowiązuje od marcowej waloryzacji 2026 roku.

To oznacza prostą rzecz: jeśli Twoje wyliczone świadczenie jest niższe od minimum, ale masz wymagany staż i spełniasz pozostałe warunki, ZUS może je podnieść do ustawowej kwoty. Jeśli jednak brakuje stażu, emerytura pozostaje na poziomie obliczonym z Twoich składek i okresów, nawet gdy będzie niższa od minimum.

W praktyce to bardzo ważne rozróżnienie. Dwie osoby mogą przejść na emeryturę w tym samym wieku, ale jedna dostanie dopłatę do minimum, a druga nie, tylko dlatego, że ma pełne 20 albo 25 lat okresów składkowych i nieskładkowych. To już nie jest teoria, tylko realna różnica w miesięcznym przelewie.

Gdy brakuje papierów albo część pracy była za granicą

Najczęstszy problem nie dotyczy samego prawa do emerytury, tylko dokumentów. Jeżeli zakład pracy już nie istnieje, a akt osobowych nikt nie ma, sytuacja nie jest beznadziejna, ale wymaga cierpliwości. ZUS dopuszcza w pewnych przypadkach inne dowody, na przykład zeznania świadków, a przy ustalaniu zarobków bierze pod uwagę dokumenty zastępcze, jeśli są wiarygodne.

- Sprawdź świadectwa pracy, legitymacje ubezpieczeniowe, zaświadczenia o zatrudnieniu i wynagrodzeniu oraz dokumenty z archiwów.

- Jeśli nie da się potwierdzić wysokości pensji, ZUS może przyjąć wynagrodzenie minimalne dla pracowników, co zwykle obniża podstawę wymiaru.

- Przy pracy za granicą trzeba osobno zweryfikować, czy okresy podlegają uwzględnieniu na podstawie przepisów unijnych albo umów międzynarodowych.

- Jeśli masz okresy sprzed 1999 r., zadbaj o kapitał początkowy, bo bez niego wynik końcowy bywa wyraźnie niższy.

Co sprawdzić przed wnioskiem, żeby nie zaniżyć świadczenia

Przed złożeniem wniosku warto zrobić jedną rzecz bardzo dokładnie: porównać przebieg kariery z tym, co faktycznie widzi ZUS. W praktyce najczęściej opłaca się sprawdzić cztery obszary, bo to one najczęściej przesuwają wynik bardziej niż sam wiek przejścia na emeryturę.

- czy wszystkie okresy składkowe i nieskładkowe są poprawnie zapisane,

- czy masz pełną dokumentację zarobków z najlepszego okresu 10 lub 20 lat,

- czy kapitał początkowy został ustalony na podstawie kompletnych danych,

- czy nie pominąłeś okresów pracy za granicą, które mogą podlegać doliczeniu.

Jeśli mam zostawić jedną praktyczną wskazówkę, to taką: nie zakładaj, że sama liczba przepracowanych lat wystarczy do dobrego wyniku. W emeryturze równie ważne są dokumenty, kolejność lat i to, czy okresy da się udowodnić bez luk. Często kilka dobrze odnalezionych zaświadczeń zmienia świadczenie bardziej niż kolejny rok pracy.