W Polsce pierwszy próg podatkowy wyznacza granicę między niższą stawką 12% a wyższą stawką 32% i dlatego ma znaczenie nie tylko dla osób na etacie, ale też dla zleceniobiorców, freelancerów i wszystkich, którzy rozliczają dochód według skali. W tym tekście pokazuję, jak czytać limit 120 tys. zł, jak liczyć podatek w praktyce i gdzie najłatwiej pomylić dochód z przychodem. Dorzucam też kilka wskazówek przydatnych przy planowaniu pensji i rocznego rozliczenia.

Najważniejsze liczby, które trzeba mieć pod ręką

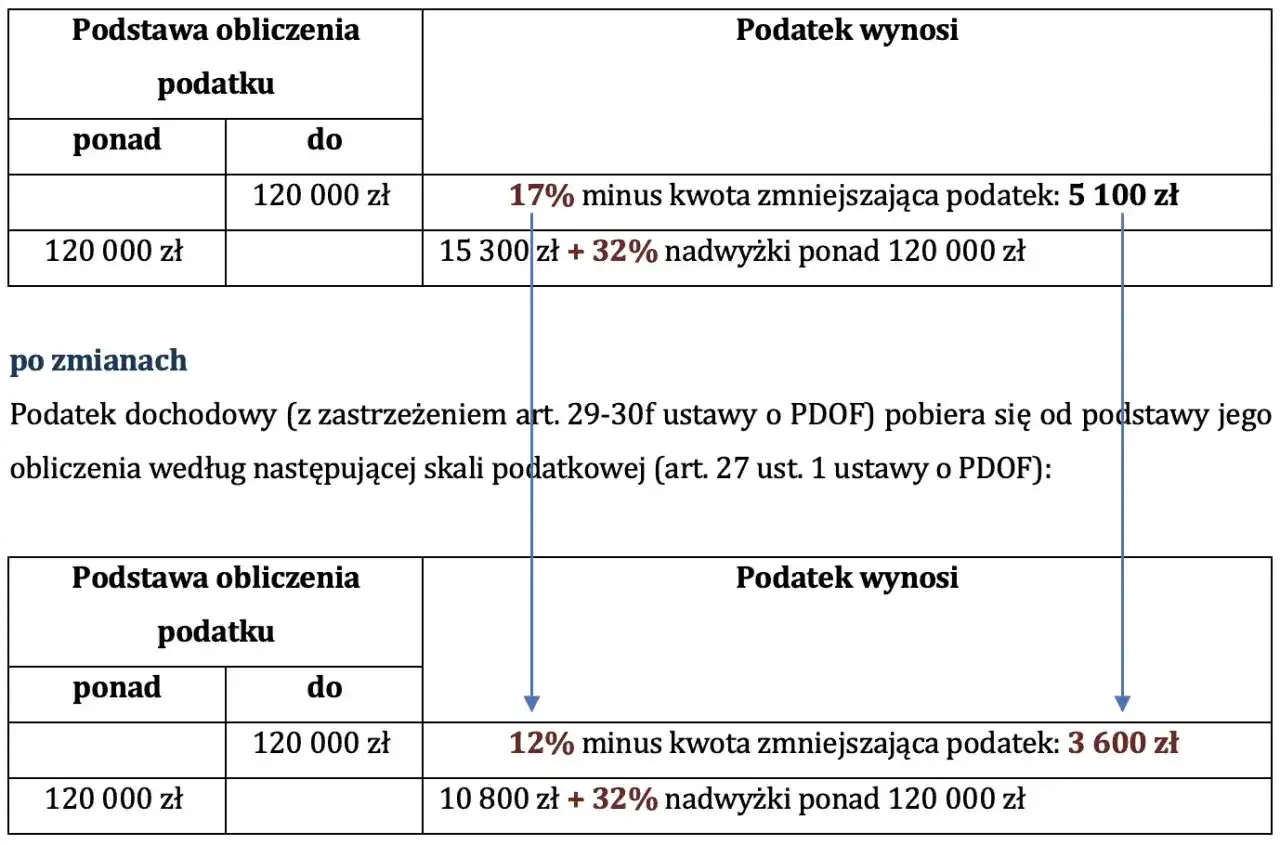

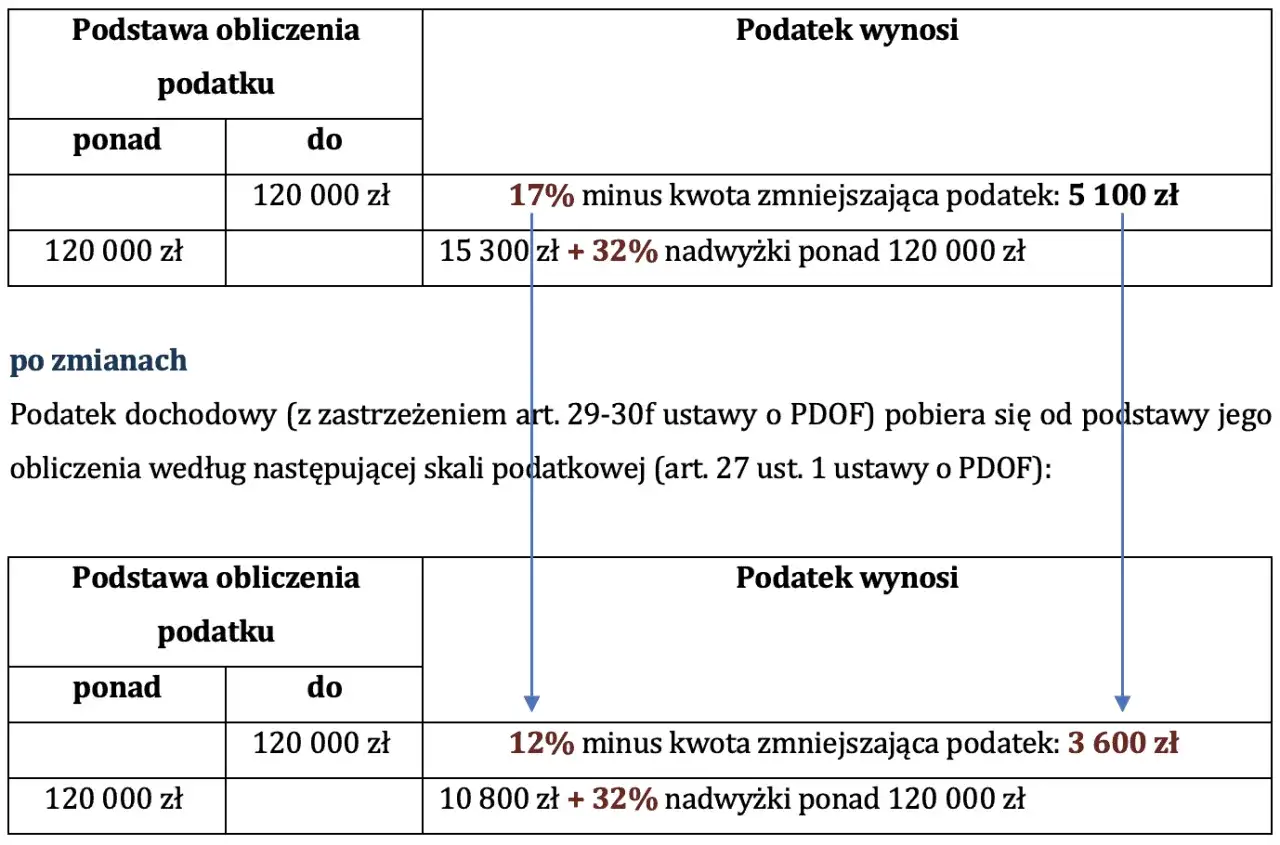

- 120 000 zł to granica podstawy obliczenia podatku w skali podatkowej.

- 12% obowiązuje do tej kwoty, a 32% tylko od nadwyżki ponad nią.

- Kwota wolna wynosi 30 000 zł, a kwota zmniejszająca podatek to 3600 zł rocznie.

- Przy standardowym PIT-2 płatnik zwykle uwzględnia 300 zł miesięcznie obniżki zaliczki.

- W 2026 roku zryczałtowane koszty uzyskania przychodów z pracy wynoszą 250 zł miesięcznie, czyli do 3000 zł rocznie przy jednym etacie.

- O wejściu w wyższą stawkę decyduje dochód, a nie samo wynagrodzenie brutto.

Co naprawdę oznacza limit 120 tys. zł

Ja zawsze zaczynam od jednego rozróżnienia: limit 120 tys. zł nie dotyczy samej wypłaty brutto, tylko podstawy obliczenia podatku. To ważne, bo w praktyce do wyliczenia podatku liczy się dochód po kosztach, a w wielu sytuacjach także po innych obowiązkowych odliczeniach. Dlatego dwie osoby z podobną pensją brutto mogą znaleźć się po różnych stronach granicy.

| Pojęcie | Jak je czytać w praktyce |

|---|---|

| Przychód | To kwota, którą zarabiasz przed odjęciem kosztów i odliczeń. |

| Dochód | To kwota po odjęciu kosztów uzyskania przychodu, od której realnie liczy się PIT. |

| Podstawa obliczenia podatku | To dochód, który trafia do skali podatkowej i decyduje, czy zostajesz przy 12%, czy wchodzisz na 32%. |

W 2026 roku skala podatkowa jest prosta: do 120 000 zł podstawy obliczenia podatku płacisz 12%, a powyżej tej kwoty tylko nadwyżka jest liczona według 32%. Do tego dochodzi kwota wolna 30 000 zł, która przekłada się na 3600 zł kwoty zmniejszającej podatek. To właśnie ten zestaw liczb najczęściej budzi nieporozumienia, bo wielu ludzi myli próg z pensją brutto albo z kwotą na umowie. Skoro to już uporządkowane, przejdźmy do samego liczenia podatku na konkretnych liczbach.

Jak policzyć podatek krok po kroku

Ja wolę pokazywać to na prostych przykładach, bo sam wzór bez liczb bywa mało użyteczny. W skali podatkowej działasz według dwóch reguł: do 120 000 zł stosujesz 12% minus 3600 zł, a po przekroczeniu limitu liczysz 10 800 zł plus 32% od nadwyżki ponad 120 000 zł.

| Podstawa obliczenia podatku | Wzór | Podatek |

|---|---|---|

| 60 000 zł | 60 000 × 12% - 3 600 | 3 600 zł |

| 120 000 zł | 120 000 × 12% - 3 600 | 10 800 zł |

| 150 000 zł | 10 800 + 30 000 × 32% | 20 400 zł |

Najważniejsza obserwacja jest taka, że po przekroczeniu limitu nie cały dochód nagle „drożeje”. Wyższa stawka obejmuje tylko nadwyżkę ponad 120 tys. zł, a nie całość dochodu. To dlatego skok podatku jest odczuwalny, ale nie tak brutalny, jak często się wydaje na pierwszy rzut oka. W praktyce to prowadzi do pytania, kogo ta skala właściwie obejmuje na co dzień.

Kogo obejmuje skala podatkowa, a kogo nie

W codziennym rozliczeniu z tą stawką spotykają się przede wszystkim osoby pracujące na etacie, część zleceniobiorców, osoby rozliczające przychody z praw autorskich, emeryci oraz podatnicy prowadzący działalność gospodarczą, jeśli wybrali właśnie skalę podatkową. To ważne, bo ten próg nie jest zarezerwowany wyłącznie dla pracowników etatowych. Ja często widzę, że ludzie kojarzą go tylko z umową o pracę, a to zawęża obraz.

- Jeśli masz etat, próg zależy od dochodu po kosztach i odliczeniach, a nie tylko od kwoty brutto na umowie.

- Jeśli masz kilka źródeł przychodu, suma może szybciej wypchnąć cię ponad limit roczny.

- Jeśli prowadzisz firmę na skali, ten sam mechanizm działa tak samo jak przy pracy na etacie.

- Jeśli rozliczasz się liniowo albo ryczałtem, logika progu 12% i 32% nie dotyczy twojego podstawowego rozliczenia.

Warto też pamiętać o kosztach uzyskania przychodów. Przy pracy etatowej standardowe koszty w 2026 roku wynoszą 250 zł miesięcznie, a przy jednym stosunku pracy nie więcej niż 3000 zł rocznie. To nie są ogromne kwoty, ale właśnie one pomagają wyjaśnić, dlaczego próg podatkowy nie pokrywa się 1:1 z pensją brutto. A skoro płatnik pobiera zaliczki w trakcie roku, trzeba jeszcze dobrze rozumieć, co dzieje się na pasku wynagrodzeń.

Jak zaliczki miesięczne wpływają na pensję

W praktyce najważniejsze nie jest tylko to, ile zapłacisz przy rocznym rozliczeniu, ale też to, ile pracodawca albo zleceniodawca pobiera co miesiąc. Tu wchodzi w grę PIT-2. Jeśli złożysz odpowiednie oświadczenie, płatnik może pomniejszać zaliczkę o 300 zł miesięcznie, czyli 1/12 kwoty zmniejszającej podatek. W efekcie twoja miesięczna zaliczka na PIT jest niższa, choć roczny wynik podatkowy może pozostać taki sam.

W 2026 roku można też podzielić tę ulgę między maksymalnie trzech płatników. To praktyczne rozwiązanie dla osób, które pracują równolegle w kilku miejscach, ale wymaga dyscypliny. Jeśli rozdzielisz kwotę zmniejszającą źle, zaliczki w trakcie roku mogą być zbyt niskie albo zbyt wysokie. Ja zwykle radzę sprawdzać to przy każdej zmianie pracy, przejściu na dodatkowe zlecenie albo przy pojawieniu się premii rocznej.

Jest tu jeszcze jeden ważny szczegół: brak PIT-2 nie oznacza, że tracisz pieniądze. Często oznacza po prostu wyższą zaliczkę w trakcie roku i wyrównanie przy rozliczeniu rocznym. Dla budżetu domowego to jednak może mieć znaczenie, więc warto wiedzieć, skąd bierze się różnica między kwotą netto „na rękę” a finalnym podatkiem. Po tej stronie łatwo o pomyłki, dlatego następna sekcja skupia się właśnie na błędach.

Najczęstsze błędy przy ocenie własnego podatku

Najwięcej nieporozumień widzę wtedy, gdy ktoś porównuje swoją pensję brutto z limitem 120 tys. zł i wyciąga zbyt szybkie wnioski. To prosty skrót myślowy, ale w podatkach często prowadzi na manowce.

- Mylenie brutto z podstawą opodatkowania, czyli przekonanie, że próg działa od samej pensji z umowy.

- Zakładanie, że po przekroczeniu limitu cały dochód jest opodatkowany 32%, a nie tylko nadwyżka.

- Pomijanie kosztów uzyskania przychodów, które zmniejszają podstawę opodatkowania.

- Zapominanie o kilku źródłach dochodu, które razem mogą dać wyższy roczny wynik.

- Mieszanie zaliczki miesięcznej z podatkiem rocznym, mimo że to dwa różne etapy rozliczenia.

- Przyjmowanie, że ulgi i odliczenia „znoszą” próg, podczas gdy zwykle tylko zmniejszają ostateczny podatek.

Ja szczególnie uważam na dwa przypadki: dodatkową premię pod koniec roku i drugą umowę, która pozornie wygląda niewinnie, a w skali roku zmienia sporo. Właśnie tam najłatwiej o zaskoczenie. Jeśli patrzysz na zarobki w perspektywie roku, kilka prostych nawyków oszczędza dużo nerwów przy rozliczeniu.

Co warto zapamiętać, gdy planujesz pensję i rozliczenie roku

Jeśli mam sprowadzić temat do jednego praktycznego wniosku, to powiedziałbym tak: pilnuj nie samej pensji brutto, lecz rocznej podstawy opodatkowania. To ona decyduje, czy zostajesz przy niższej stawce, czy część dochodu przechodzi na 32%. Przy planowaniu podwyżki, premii albo dodatkowego zlecenia najlepiej policzyć cały rok z góry, a nie analizować tylko jeden miesiąc.

W codziennej pracy to podejście naprawdę się opłaca. Kandydat negocjujący ofertę, pracownik proszący o podwyżkę i freelancer dokładający kolejne zlecenie mają wspólny problem: netto bywa mniej intuicyjne niż brutto. Gdy rozumiesz zasady skali, łatwiej ocenić, ile zostanie ci w kieszeni i kiedy warto poprosić kadry albo księgowość o prostą symulację. A to jest już różnica między orientacyjnym szacunkiem a świadomą decyzją finansową.