Roczne rozliczenie składki zdrowotnej potrafi przesądzić o tym, czy po złożeniu dokumentów dopłacasz brakującą kwotę, czy odzyskujesz nadpłatę. W praktyce chodzi nie tylko o samo wypełnienie ZUS DRA albo ZUS RCA, ale też o poprawne zebranie danych z całego roku, sprawdzenie formy opodatkowania i pilnowanie terminów. Poniżej rozpisuję to tak, żeby dało się przejść przez temat bez zgadywania i bez nerwowych poprawek na ostatnią chwilę.

Najważniejsze fakty, które warto mieć pod ręką

- W 2026 r. rozliczasz składkę za 2025 r. razem z dokumentami za kwiecień, najpóźniej do 20 maja.

- Jednoosobowa działalność składa ZUS DRA, a płatnik rozliczający też pracowników lub zleceniobiorców używa ZUS RCA.

- Po nadpłacie ZUS tworzy wniosek RZS-R; trzeba go sprawdzić i odesłać do 1 czerwca 2026 r.

- Dopłatę opłacasz razem ze składką za kwiecień, również do 20 maja 2026 r.

- Jeśli nie chcesz zwrotu na konto, nadpłata zostanie rozliczona na koncie płatnika do końca roku.

Jak działa coroczne rozliczenie i kogo obejmuje

Na najprostszym poziomie to porównanie dwóch wartości: tego, co wpłacałeś co miesiąc, z tym, co naprawdę należało się za cały rok. ZUS robi to po to, aby wyrównać różnice wynikające z dochodu, przychodu albo zmian w trakcie roku. Właśnie dlatego wynik bywa dwojaki: albo dopłata, albo nadpłata.

Obowiązek dotyczy przede wszystkim przedsiębiorców rozliczających się według skali, podatkiem liniowym albo ryczałtem. Z praktycznego punktu widzenia najważniejsze jest to, że nie każdy płaci składkę zdrowotną według tego samego schematu przez cały rok, więc ZUS porównuje dane z miesięcy i z całego okresu. Jeśli w ciągu roku zmieniałeś formę opodatkowania, każdą z nich trzeba wykazać osobno.

| Sytuacja | Co to oznacza w praktyce |

|---|---|

| Skala, podatek liniowy lub ryczałt | Masz obowiązek ująć dane roczne w dokumentach za kwiecień. |

| Karta podatkowa | Klasyczne roczne rozliczenie co do zasady nie dotyczy tej formy. |

| Działalność zawieszona cały 2025 r. bez tytułu do ubezpieczenia | Zwykle nie składasz rozliczenia. |

| Start albo wznowienie działalności w styczniu 2026 r. | Rozliczenie jest potrzebne, żeby ustalić składkę za styczeń 2026 r. |

| Zmiana formy opodatkowania w trakcie roku | Każdą formę wykazujesz oddzielnie, bez mieszania danych. |

Ja zawsze zaczynam właśnie od tego etapu, bo błędne założenie o samym obowiązku potrafi zepsuć cały dalszy proces. Gdy już wiesz, czy i na jakich zasadach rozliczasz się rocznie, możesz zebrać liczby i przejść do dokumentów.

Co przygotować, zanim otworzysz DRA albo RCA

Zanim wejdziesz do eZUS, warto mieć wszystko w jednym miejscu. To oszczędza czas i zmniejsza ryzyko pomyłki, zwłaszcza jeśli w roku były zmiany w działalności albo kilka źródeł danych do sprawdzenia. W praktyce przydają się przede wszystkim:

| Co przygotować | Dlaczego to ważne |

|---|---|

| Dochód lub przychód z całego roku | ZUS porównuje roczną podstawę z sumą miesięcznych składek. |

| Informacje o zmianie formy opodatkowania | Przy zmianie formy dane trzeba wpisać osobno dla każdego okresu. |

| Daty zawieszenia, wznowienia lub rozpoczęcia działalności | Nie każdy miesiąc z roku wchodzi do rozliczenia. |

| Numer rachunku bankowego | Jest potrzebny, jeśli chcesz odzyskać nadpłatę przelewem. |

| Dokumenty z ewidencji i zeznania PIT | Pomagają szybko sprawdzić, czy wyliczenie zgadza się z rzeczywistością. |

Od rozliczenia za 2025 r. podatnicy na skali i liniowym mogą zdecydować, czy przy ustalaniu rocznej podstawy uwzględniają przychody i koszty ze sprzedaży składników majątku. Jeśli sprzedałeś środek trwały albo inne firmowe aktywo, nie pomijaj tego punktu, bo może zmienić wynik rozliczenia.

Gdy masz już dane liczbowe, sam formularz przestaje być zagadką. Wtedy liczy się tylko to, żeby wpisać je we właściwe miejsce i w prawidłowym dokumencie.

Jak wpisać dane do ZUS DRA lub ZUS RCA

To nie jest osobny formularz. Roczne dane wpisuje się w dokumentach rozliczeniowych za kwiecień. Dla jednoosobowej działalności jest to ZUS DRA, a dla płatnika rozliczającego także inne osoby, na przykład pracowników albo zleceniobiorców, ZUS RCA. ZUS wylicza wynik na podstawie danych, które podajesz w odpowiednim bloku formularza.

- Otwórz dokument za kwiecień 2026 r.

- Wybierz właściwy formularz: ZUS DRA albo ZUS RCA.

- Uzupełnij blok rocznego rozliczenia składki zdrowotnej.

- Wpisz dane osobno dla każdej formy opodatkowania, jeśli w roku zmieniałeś zasady rozliczania.

- Sprawdź, czy system pokazuje dopłatę, czy nadpłatę.

Warto tu zachować prostą zasadę: DRA albo RCA to tylko nośnik danych. Najważniejsze jest to, co wpiszesz do środka, bo właśnie od tego zależy wynik końcowy. Jeśli dokument wypełniasz ręcznie po raz pierwszy, sprawdź dwa razy, czy nie pomyliłeś miesięcy z kwotą roczną, bo to jeden z najczęstszych i najdroższych błędów.

Po samym wpisaniu danych pojawia się już tylko pytanie, skąd bierze się dopłata albo nadpłata i dlaczego u jednych wychodzi kilka złotych, a u innych kilka tysięcy. To zależy głównie od formy opodatkowania.

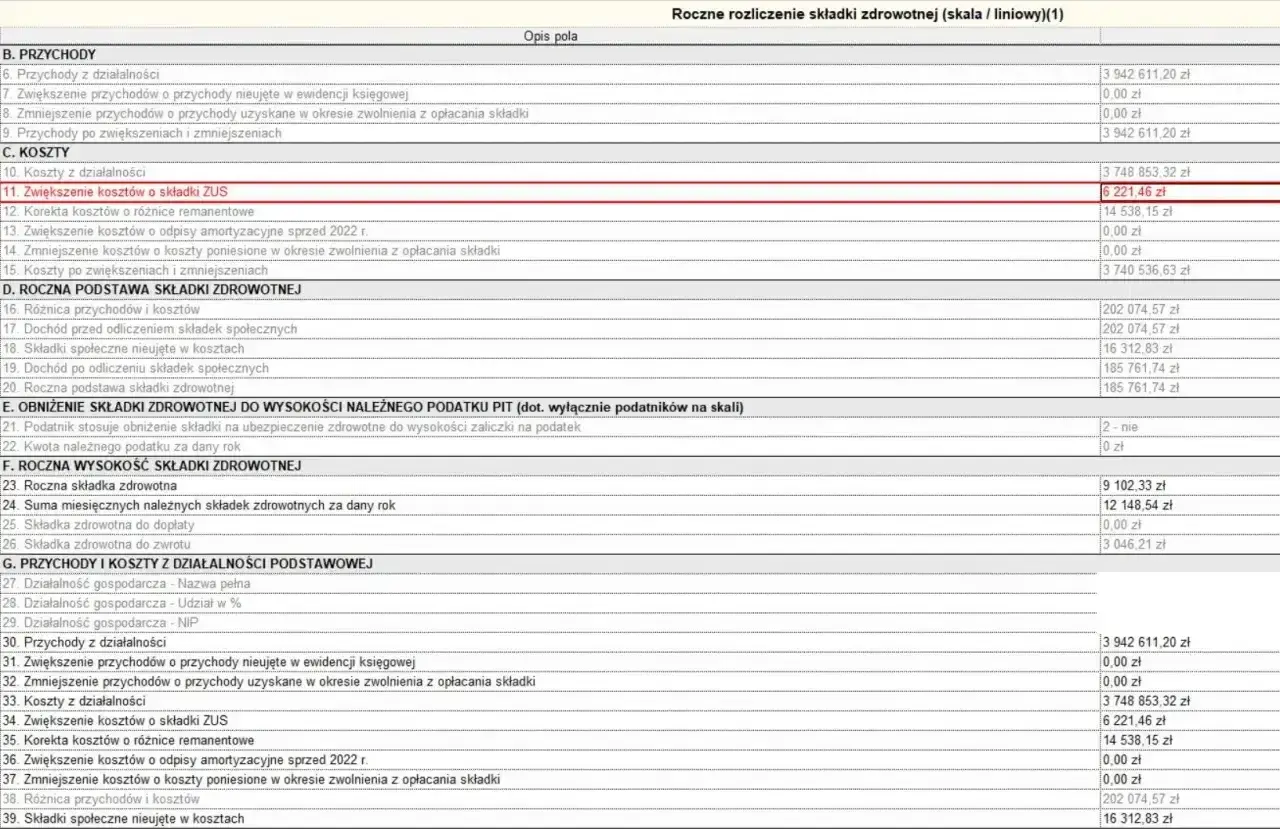

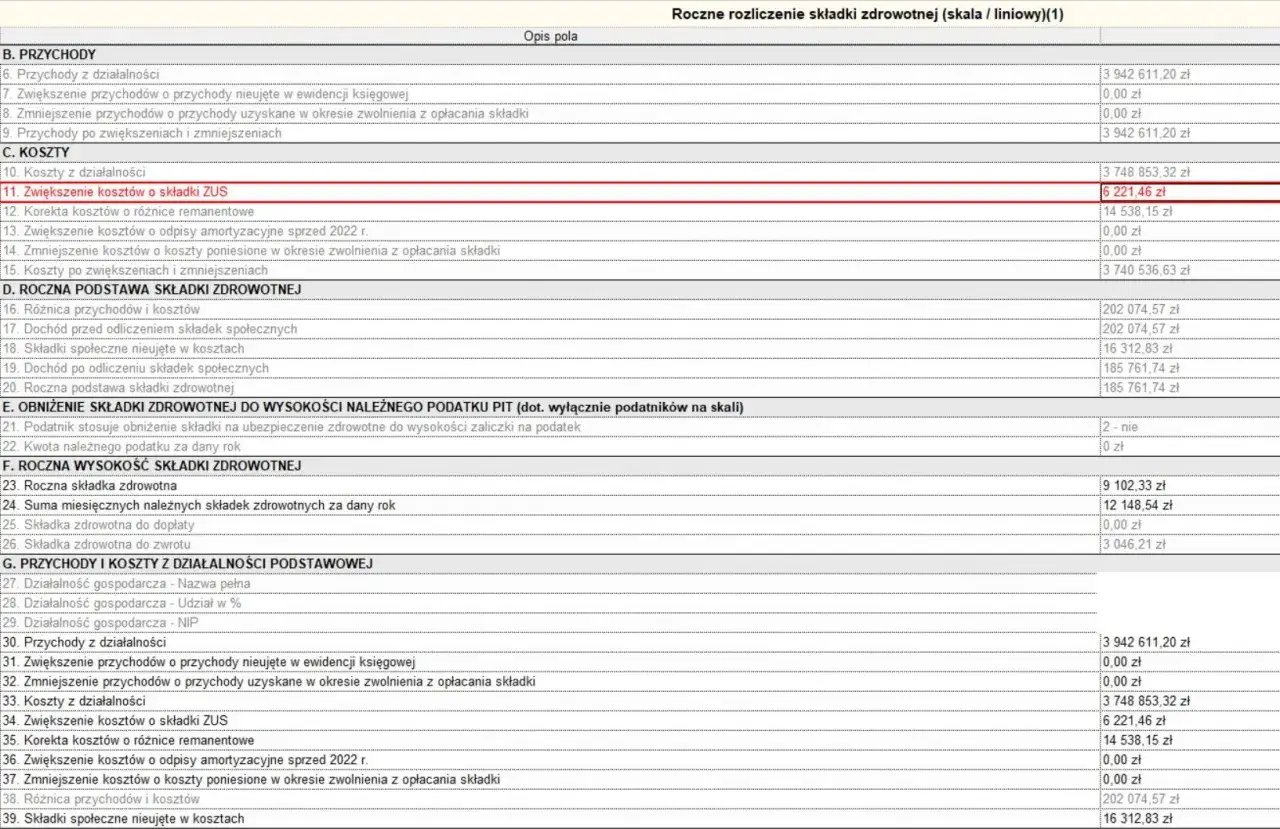

Jak ZUS liczy dopłatę albo nadpłatę

Mechanizm jest prosty, choć szczegóły różnią się między formami opodatkowania. ZUS porównuje roczną podstawę i roczną składkę z tym, co zostało zadeklarowane i opłacone w miesiącach roku. Jeśli suma miesięcznych należności jest niższa niż roczna składka, pojawia się dopłata. Jeśli wyższa, masz nadpłatę.

| Forma opodatkowania | Na czym opiera się rozliczenie | Na co uważać |

|---|---|---|

| Skala podatkowa | Na dochodzie z działalności gospodarczej za rok. | Nie myl dochodu z przychodem i pilnuj miesięcy, w których nie było tytułu do ubezpieczenia. |

| Podatek liniowy | Na rocznym dochodzie z działalności. | Sprawdź, czy wszystkie miesiące i ewentualne zmiany formy są wpisane oddzielnie. |

| Ryczałt od przychodów ewidencjonowanych | Na rocznym przychodzie i progu przychodowym. | Tu liczy się przychód, nie dochód, więc pomyłka potrafi całkowicie zmienić wynik. |

Przy ryczałcie ZUS patrzy na przychody narastająco od początku roku i porównuje je z progami 60 000 zł oraz 300 000 zł. To właśnie od nich zależy, czy składka liczona jest od niższej, średniej czy wyższej podstawy. Przy skali i liniowym punkt wyjścia jest inny: liczy się roczny dochód, a nie sam obrót firmy.

W praktyce oznacza to jedno: nie ma sensu liczyć składki “z pamięci”. Lepiej oprzeć się na ewidencji i danych z PIT, bo nawet niewielka różnica w przychodzie albo w miesiącach podlegania ubezpieczeniu może przesunąć wynik w drugą stronę. Skoro już wiesz, skąd bierze się wynik, trzeba jeszcze wiedzieć, co zrobić po wysłaniu dokumentów.

Co dzieje się po wysłaniu dokumentów

Po złożeniu rozliczenia sytuacja zwykle idzie jedną z dwóch dróg. Jeśli wychodzi nadpłata, ZUS tworzy wniosek o zwrot w eZUS. Jeśli wychodzi dopłata, trzeba ją uregulować razem ze składką za kwiecień. I tu naprawdę warto pilnować terminów, bo są krótkie i konkretne.

| Co się dzieje | Termin |

|---|---|

| Wysłanie dokumentów za kwiecień z rozliczeniem rocznym | Do 20 maja 2026 r. |

| Dopłata, jeśli z rozliczenia wychodzi niedobór | Do 20 maja 2026 r. |

| Sprawdzenie i odesłanie wniosku RZS-R | Do 1 czerwca 2026 r. |

| Zwrot nadpłaty przez ZUS | Do 3 sierpnia 2026 r. |

| Korekta miesięcznych dokumentów bez wniosku o zwrot | Do 1 lipca 2026 r. |

Jeśli nie odeślesz wniosku o zwrot, nadpłata nie przepada, ale zostaje rozliczona na koncie płatnika do końca roku. To bywa wygodne przy bieżących zobowiązaniach, lecz jeśli liczysz na faktyczny przelew, terminu 1 czerwca nie warto traktować luźno. Zwrot dostaniesz też tylko wtedy, gdy nie masz zaległości z innych składek albo nienależnie pobranych świadczeń, które trzeba oddać.

Po terminie wciąż da się naprawić część błędów, ale to już nie jest sytuacja komfortowa. Dlatego właśnie największy sens ma nie samo kliknięcie “wyślij”, tylko wcześniejsze wyłapanie pułapek, które najczęściej psują wynik.

Najczęstsze błędy, które kosztują czas

W takich rozliczeniach widzę kilka powtarzalnych potknięć. Nie są spektakularne, ale potrafią skutecznie opóźnić zwrot albo wygenerować niepotrzebną dopłatę.

- Mylenie przychodu z dochodem. To najprostsza droga do błędnego wyniku, zwłaszcza przy ryczałcie.

- Brak rozdzielenia form opodatkowania. Jeśli zmieniałeś sposób rozliczania w trakcie roku, dane trzeba wykazać osobno.

- Pominięcie miesięcy bez tytułu do ubezpieczenia. Nie każdy miesiąc w roku liczy się tak samo.

- Nieuwzględnienie korekt miesięcznych. Jeśli wcześniejsze deklaracje były błędne, roczne zestawienie też będzie błędne.

- Nieodesłanie wniosku o zwrot w terminie. Bez tego ZUS nie robi przelewu na konto, tylko rozlicza nadpłatę na przyszłość.

- Ignorowanie zaległości na koncie. Mogą zablokować wypłatę zwrotu, nawet jeśli sama nadpłata jest poprawna.

Najrozsądniej działa tu zasada “najpierw porządek w danych, potem wysyłka”. Dwie godziny na spokojne sprawdzenie zwykle dają większą oszczędność niż późniejsze wyjaśnianie jednego niepotrzebnego błędu. Na końcu zostaje już tylko krótka lista rzeczy, które sam sprawdzam przed zamknięciem sprawy.

Zanim wyślesz rozliczenie, sprawdź te cztery rzeczy

Jeśli miałbym zostawić tylko cztery kontrolne punkty, byłyby to właśnie te. Każdy z nich jest prosty, ale razem decydują o tym, czy temat zamkniesz od razu, czy wrócisz do niego po kolejnej korekcie.

- Czy rozliczasz właściwy rok i właściwy miesiąc w dokumentach za kwiecień.

- Czy wpisałeś dane w dobrym formularzu i dobrym bloku rocznym.

- Czy suma miesięcznych składek zgadza się z ewidencją i zeznaniem podatkowym.

- Czy masz uregulowane inne należności, jeśli liczysz na zwrot przelewem.

Jeżeli w firmie były zmiany formy opodatkowania, przerwy w działalności albo sprzedaż składników majątku, poświęć na to dodatkowe kilkanaście minut. W takich przypadkach właśnie drobny szczegół najczęściej decyduje o tym, czy rozliczenie przejdzie gładko, czy będzie wymagało poprawki.