Próg podatkowy 2026 w Polsce nadal oznacza moment, w którym dochód zaczyna być rozliczany według wyższej stawki 32%. W praktyce ważniejsze od samej kwoty jest to, że limit liczy się od podstawy opodatkowania, a nie od brutto, więc łatwo go źle oszacować przy pensji, premii albo dodatkowych zleceniach. W tym tekście pokazuję, jak ten mechanizm działa, kogo obejmuje i jak sprawdzić, czy twoje wynagrodzenie zbliża się do granicy 120 tys. zł.

Najważniejsze liczby, które trzeba znać od razu

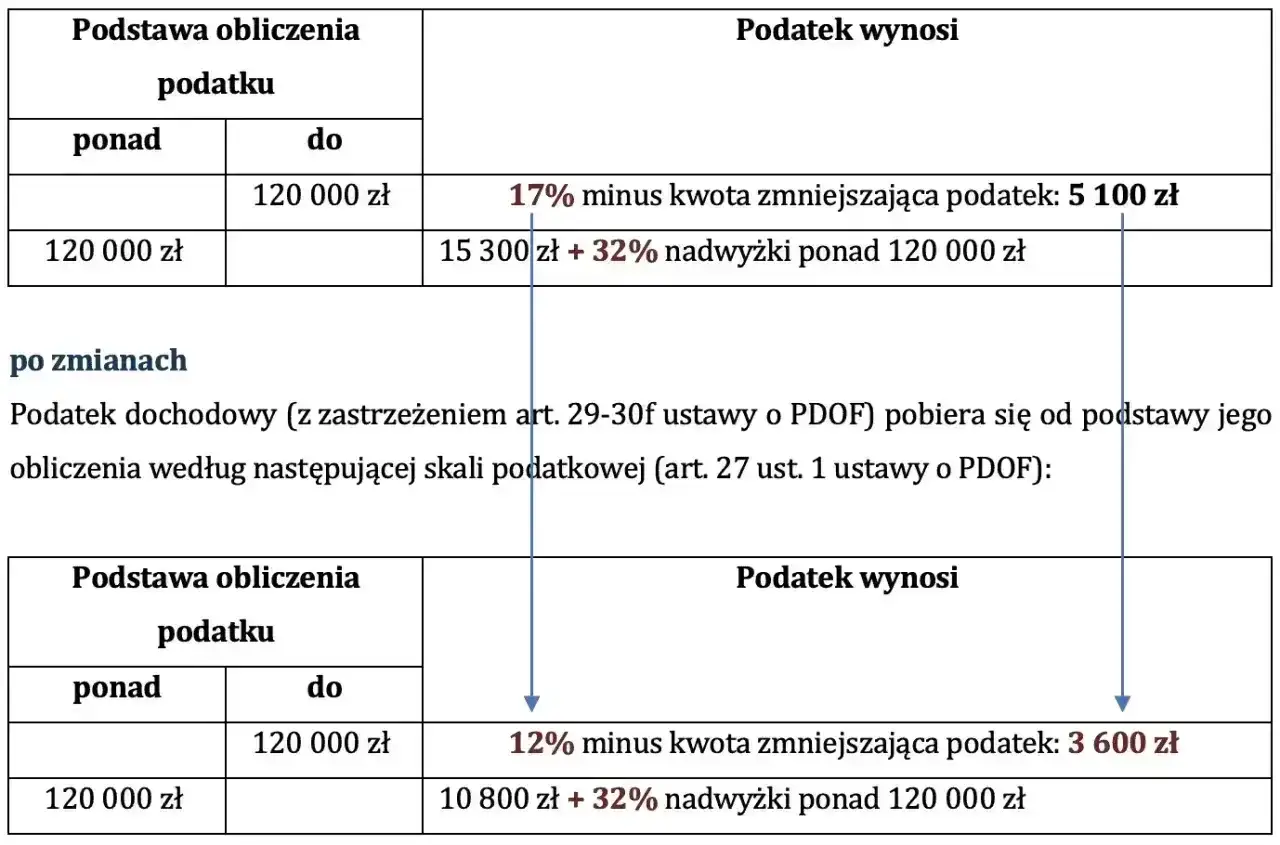

- 12% obowiązuje do 120 000 zł podstawy opodatkowania.

- 32% dotyczy tylko nadwyżki ponad ten limit.

- Kwota wolna od podatku nadal wynosi 30 000 zł, co przekłada się na 3 600 zł kwoty zmniejszającej podatek.

- Limit odnosi się do podstawy opodatkowania, a nie do samego brutto.

- Premie, nadgodziny i dodatkowe źródła dochodu mogą przyspieszyć wejście w wyższą stawkę.

Co naprawdę oznacza drugi próg podatkowy

Na podatki.gov.pl stawki są opisane bardzo jasno: 12% do 120 000 zł podstawy obliczenia podatku i 32% od nadwyżki. To jednak nie znaczy, że po przekroczeniu limitu cała pensja nagle staje się „droższa” o 20 punktów procentowych. Wyższa stawka obejmuje wyłącznie część dochodu ponad próg, a nie całość rocznych zarobków.

Warto też od razu rozdzielić dwa pojęcia, które często się mylą. Kwota wolna to coś innego niż próg podatkowy. W 2026 roku kwota zmniejszająca podatek wynosi 3 600 zł, więc pierwszy mechanizm łagodzi podatek u osób o niższych dochodach, a drugi decyduje o tym, kiedy wchodzi 32% stawka. Jeśli ktoś patrzy tylko na brutto, zwykle źle ocenia swoją sytuację już na starcie.

Najprostszy sposób myślenia jest taki: do 120 tys. zł podstawy płacisz podatek według pierwszej stawki, a dopiero nadwyżka jest rozliczana wyżej. To właśnie dlatego przy podwyżce, premii albo dodatkowym kontrakcie trzeba myśleć rocznie, a nie tylko miesięcznie. Z tego wynika kolejne pytanie: kogo ten limit właściwie dotyczy, a kogo omija.

Kogo obejmuje, a kogo omija ten limit

Drugi próg podatkowy dotyczy przede wszystkim osób rozliczających się według skali podatkowej. Jeśli masz etat, umowę zlecenie, emeryturę, rentę albo działalność gospodarczą na zasadach ogólnych, ten limit może mieć dla ciebie znaczenie. Jeśli natomiast rozliczasz się ryczałtem albo podatkiem liniowym, sama zasada 12%/32% nie wyznacza twojej podstawowej stawki podatku.

| Źródło dochodu | Czy próg 120 tys. zł ma znaczenie | Co to oznacza w praktyce |

|---|---|---|

| Umowa o pracę | Tak | Dochody z etatu mogą wpaść do drugiego progu po przekroczeniu limitu podstawy opodatkowania. |

| Umowa zlecenie | Tak | Zaliczki i rozliczenie roczne uwzględniają skalę podatkową, więc zlecenia sumują się z innymi dochodami skalowymi. |

| Działalność gospodarcza na skali | Tak | Dochód z firmy też może wejść w 32%, jeśli przekroczy limit podstawy opodatkowania. |

| Podatek liniowy | Nie w tym samym sensie | Stawka 19% nie zmienia się przez drugi próg PIT, choć nadal trzeba pilnować innych podatkowych obowiązków. |

| Ryczałt | Nie wprost | Podatek liczysz od przychodu według stawki ryczałtowej, więc limit skali nie ustala ci podatku. |

| Emerytura i renta | Tak | Jeśli dochody opodatkowane skalą się sumują, próg może zostać przekroczony szybciej niż się wydaje. |

Najważniejsza zasada brzmi: dochody opodatkowane według skali podatkowej sumują się. Jeśli masz etat i dodatkowe zlecenie, nie patrz na każdy przelew osobno, tylko na roczną podstawę opodatkowania. To właśnie przy takich układach pojawiają się zaskoczenia w zeznaniu rocznym, dlatego warto umieć policzyć limit samodzielnie.

Gdy już wiesz, czy ten mechanizm dotyczy twojej sytuacji, zostaje praktyka: jak sprawdzić, czy faktycznie przekroczysz granicę 120 tys. zł.

Jak policzyć, czy przekroczysz 120 tys. zł

Liczenie zaczyna się od rozróżnienia trzech rzeczy: przychodu, dochodu i podstawy opodatkowania. Przychód to kwota, którą widzisz na umowie albo na pasku płacowym. Dochód powstaje po odjęciu kosztów uzyskania przychodu, a podstawa opodatkowania to wynik po dalszych odliczeniach, które są dopuszczalne w twojej sytuacji. To właśnie tę ostatnią wartość porównuje się z limitem 120 tys. zł.

Wzór, który warto zapamiętać

Dochód = przychód - koszty uzyskania przychodu

Podstawa opodatkowania = dochód - odliczenia

Jeśli pracujesz na etacie, koszty uzyskania przychodu są zwykle zryczałtowane i stosunkowo niskie, więc nie zmienia to obrazu w sposób dramatyczny. Inaczej bywa przy kilku umowach, przy pracy twórczej albo przy działalności gospodarczej, gdzie koszty mogą znacząco obniżyć podstawę. Dlatego sama kwota brutto bywa myląca, szczególnie gdy ktoś próbuje ocenić próg „na oko”.

Przeczytaj również: PIT - Jak rozliczyć dochód, a nie przychód? Uniknij błędów!

Prosty przykład liczbowy

| Podstawa opodatkowania | Podatek według skali | Co to oznacza |

|---|---|---|

| 110 000 zł | 9 600 zł | Całość mieści się w pierwszym progu, więc nie ma stawki 32%. |

| 120 000 zł | 10 800 zł | To granica limitu, ale jeszcze bez nadwyżki rozliczanej wyżej. |

| 135 000 zł | 15 600 zł | 15 000 zł nadwyżki ponad limit jest opodatkowane stawką 32%. |

Właśnie ten przykład najlepiej pokazuje, jak działa mechanizm drugiej stawki. Nie płacisz 32% od całości, tylko od części ponad limit. To dobra wiadomość, ale też pułapka psychologiczna: wiele osób widzi sam próg i zakłada, że „opłaca się” nie przekraczać go za wszelką cenę. W rzeczywistości często ważniejsze jest to, o ile przekraczasz limit i czy dodatkowy dochód naprawdę obniża twoją korzyść netto.

Skoro liczenie zależy od podstawy opodatkowania, warto przejść do tego, jak próg wpływa na pensję, premie i realne negocjacje płacowe.

Jak to wpływa na pensję, premie i podwyżki

W karierze i w rozmowach o wynagrodzeniu to zwykle najbardziej praktyczny fragment całej układanki. Podwyżka, premia roczna, nadgodziny albo dodatkowy projekt mogą przesunąć cię ponad limit szybciej, niż sugeruje samo miesięczne brutto. Z mojego doświadczenia najlepiej patrzeć na roczną podstawę opodatkowania, a nie tylko na to, ile wpada co miesiąc.

| Sytuacja | Co się dzieje | Na co uważać |

|---|---|---|

| Stała pensja blisko limitu | Próg może zostać przekroczony dopiero pod koniec roku. | Jedna premia może zmienić końcowy wynik bardziej niż kilka miesięcy zwykłej pensji. |

| Premia kwartalna lub roczna | Potrafi jednorazowo podnieść podstawę opodatkowania ponad 120 tys. zł. | Najczęściej to właśnie bonusy „dopychają” dochód do drugiego progu. |

| Nadgodziny i dodatki | Zwykle sumują się z dochodem z etatu. | Warto sprawdzić, czy płatnik liczy je w zaliczkach kumulacyjnie. |

| Dwa źródła pracy | Dochody opodatkowane skalą się sumują. | Osobno mogą wyglądać niewinnie, razem przekraczają limit bardzo szybko. |

Praktyczny wniosek jest prosty: jeśli negocjujesz podwyżkę, licz nie tylko miesięczne brutto, ale też roczny efekt podatkowy. Dla osoby z dochodem tuż pod progiem dodatkowe 5 000 zł podstawy ponad limit oznacza około 1 000 zł wyższego podatku względem pozostania w pierwszej stawce, bo nadwyżka jest rozliczana o 20 punktów procentowych wyżej. Przy 10 000 zł nadwyżki robi się to już około 2 000 zł różnicy. To nie jest powód, żeby rezygnować z awansu, ale dobry powód, żeby policzyć ofertę uczciwie.

Właśnie dlatego tak często spotykam się z błędami przy ręcznym liczeniu zaliczek i rocznego rozliczenia. Najczęściej wynikają nie z samego systemu, tylko z pomylenia kilku prostych pojęć.

Najczęstsze pomyłki przy rozliczaniu

- Mylę próg z kwotą wolną - 30 000 zł kwoty wolnej nie oznacza, że limit 120 000 zł przestaje istnieć. To dwa różne mechanizmy.

- Patrzę na brutto zamiast na podstawę opodatkowania - to najczęstszy błąd przy szacowaniu, czy przekroczę limit.

- Zakładam, że 32% dotyczy całej pensji - wyższa stawka obejmuje tylko nadwyżkę ponad próg.

- Pomijam premie, nadgodziny i dodatki - one często decydują o przekroczeniu limitu w ostatnim kwartale roku.

- Ignoruję drugi etat albo dodatkowe zlecenie - jeśli oba źródła są opodatkowane skalą, ich dochody się sumują.

- Zakładam, że płatnik wszystko wyrówna automatycznie - przy kilku źródłach przychodu dopłata albo zwrot mogą wyjść dopiero w PIT.

Najbardziej kosztowna jest zwykle ostatnia pomyłka. Jedna firma nie widzi twoich pozostałych dochodów, więc zaliczki mogą być zbyt niskie albo zbyt wysokie. Im bardziej złożona sytuacja zawodowa, tym większy sens ma własna kontrola liczb, a nie czekanie wyłącznie na roczne rozliczenie. Z tego wynika ostatnia, praktyczna część: co warto sprawdzić przed końcem roku.

Co sprawdzić przed końcem roku, gdy zbliżasz się do limitu

Jeśli widzisz, że jesteś blisko granicy, nie musisz panikować. Lepiej zrobić szybki przegląd niż liczyć na to, że „jakoś się ułoży”. Ja zacząłbym od trzech prostych kroków: zsumowania dochodów opodatkowanych skalą, sprawdzenia premii i dodatkowych zleceń oraz porównania tej kwoty z 120 tys. zł podstawy opodatkowania.

- Sprawdź, czy twoje umowy są rozliczane według skali, czy w inny sposób.

- Policz, czy roczna premia nie przerzuca cię ponad limit.

- Zweryfikuj, czy dodatkowy projekt lub zlecenie nie sumuje się z etatem.

- Jeśli masz możliwość wyboru terminu wypłaty bonusu, policz dwa warianty przed podjęciem decyzji.

- Przy kilku źródłach dochodu rozważ konsultację z księgowym, bo ręczne szacowanie łatwo tu zawodzi.

W rozmowach o pracy patrzę na ten temat bardzo praktycznie: nie tylko na stawkę miesięczną, ale na to, jak roczna podstawa opodatkowania przełoży się na realny wynik netto. To właśnie ten detal najczęściej decyduje, czy podwyżka daje odczuwalną korzyść, czy tylko przesuwa część dochodu do wyższej stawki.