Najważniejsze liczby i zasady, które warto znać od razu

- Od 1 marca 2026 r. świadczenia emerytalno-rentowe wzrosły o 5,3%.

- Najniższa emerytura, renta rodzinna i renta z tytułu całkowitej niezdolności do pracy wynoszą 1 978,49 zł brutto.

- Waloryzacja jest automatyczna i nie wymaga składania wniosku.

- Podwyżka obejmuje świadczenia przyznane do końca lutego danego roku.

- Najprostszy wzór to: kwota brutto × 1,053.

Jak działa coroczna waloryzacja i dlaczego odbywa się w marcu

Waloryzacja ma chronić świadczenie przed utratą siły nabywczej. W praktyce oznacza to, że wysokość emerytury lub renty rośnie co roku o wskaźnik oparty na inflacji i części realnego wzrostu płac. Ja patrzę na to tak: sama podwyżka nie jest premią, tylko korektą wartości pieniędzy, które senior dostaje co miesiąc.Mechanizm jest prosty, ale warto znać jego źródło. Wskaźnik waloryzacji powstaje z połączenia średniorocznego wzrostu cen towarów i usług konsumpcyjnych dla gospodarstw emerytów i rencistów oraz co najmniej 20% realnego wzrostu przeciętnego wynagrodzenia z poprzedniego roku. Dzięki temu podwyżka nie zależy wyłącznie od inflacji, ale też od tego, jak zachowuje się rynek pracy i płace.

Podwyżka obejmuje świadczenia wypłacane z urzędu, więc nie trzeba niczego dopisywać, składać ani potwierdzać. Trzeba tylko pamiętać o jednym szczególe: waloryzacja dotyczy świadczeń przyznanych do końca lutego, a więc osoba, która dostała emeryturę później, nie otrzymuje tej samej marcowej korekty. Skoro zasada jest już jasna, można przejść do liczb i zobaczyć, jak wygląda to w ostatnich latach.

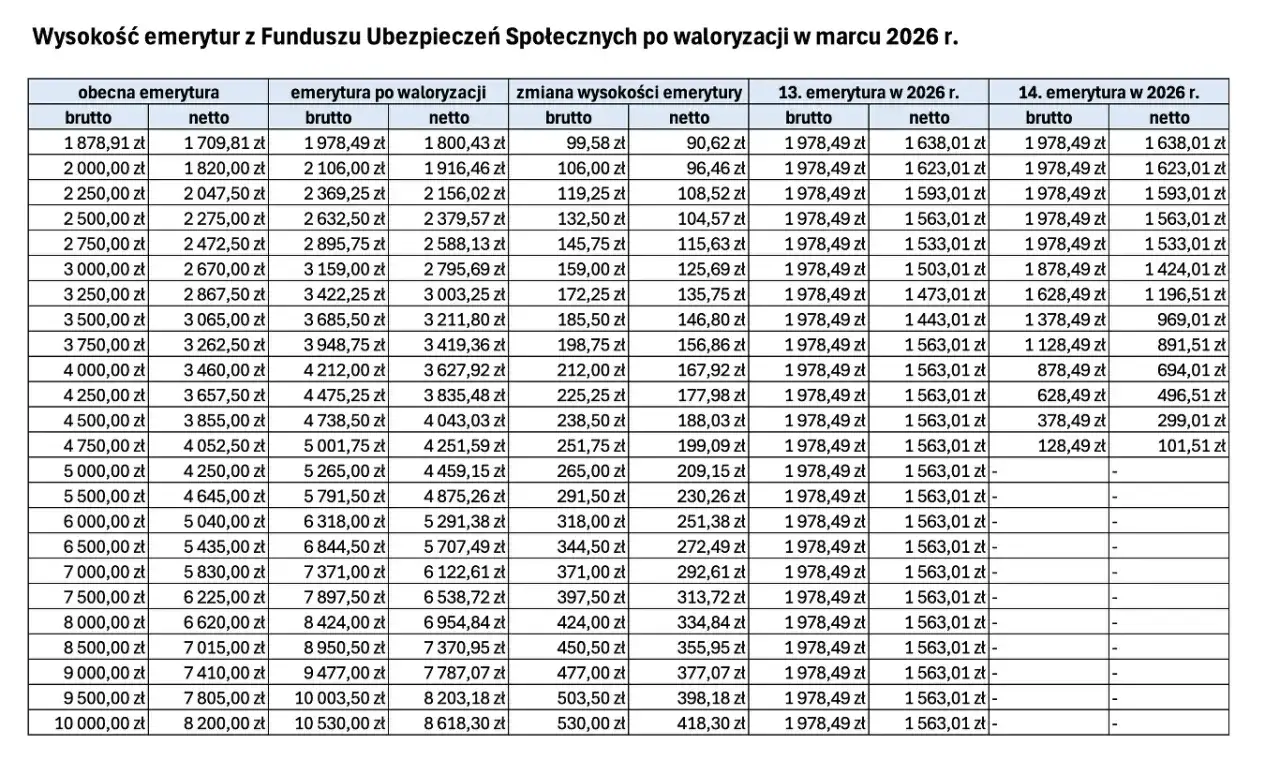

Tabela waloryzacji emerytur z ostatnich lat

Jeśli ktoś wpisuje w wyszukiwarkę hasło typu waloryzacja emerytury tabela, zwykle nie szuka teorii, tylko szybkiego porównania: ile wynosił wskaźnik, jaka była minimalna emerytura i czy wzrost był odczuwalny. Poniższe zestawienie pokazuje właśnie to.| Rok waloryzacji | Wskaźnik | Najniższa emerytura brutto | Co to oznacza w praktyce |

|---|---|---|---|

| 2024 | 112,12% | 1 780,96 zł | Rok wyraźnie wyższej podwyżki, napędzanej wysoką inflacją z poprzedniego okresu. |

| 2025 | 105,5% | 1 878,91 zł | Wzrost niższy niż rok wcześniej, ale nadal zauważalny w podstawowych świadczeniach. |

| 2026 | 105,3% | 1 978,49 zł | Minimalna emerytura zbliżyła się do 2 tys. zł brutto, a podwyżka była procentowa. |

W tej tabeli widać coś ważnego: sam procent nie mówi jeszcze wszystkiego. Dwie waloryzacje mogą różnić się zaledwie o 0,2 punktu procentowego, a i tak dawać inną kwotę nominalną, bo liczy się punkt wyjścia. Dlatego przy ocenie podwyżki zawsze patrzę równocześnie na wskaźnik i na konkretną kwotę świadczenia. Następny krok to przeliczenie własnej emerytury bez zgadywania.

Jak policzyć własny wzrost świadczenia

Najprostszy sposób jest też najbardziej praktyczny: bierzesz kwotę brutto z końca lutego i mnożysz ją przez wskaźnik waloryzacji. W 2026 roku wzór wygląda tak: kwota brutto × 1,053. Jeśli świadczenie wynosi 2 500 zł brutto, podwyżka to 132,50 zł, a nowa kwota to 2 632,50 zł brutto.

Żeby nie liczyć w ciemno, najlepiej zobaczyć kilka przykładów obok siebie:

| Świadczenie przed waloryzacją | Podwyżka 5,3% | Nowa kwota brutto |

|---|---|---|

| 1 800 zł | 95,40 zł | 1 895,40 zł |

| 2 500 zł | 132,50 zł | 2 632,50 zł |

| 3 000 zł | 159,00 zł | 3 159,00 zł |

| 5 000 zł | 265,00 zł | 5 265,00 zł |

W praktyce to właśnie takie przeliczenie daje najlepszą orientację. Jeżeli ktoś ma świadczenie bardzo blisko minimum, efekt może być jeszcze inny, bo wchodzi w grę podniesienie do kwoty gwarantowanej. Jeżeli świadczenie jest wyższe, podwyżka działa już czysto procentowo. Właśnie tu najczęściej pojawia się pytanie, co dokładnie wpływa na końcowy przelew.

Co może zmienić efekt waloryzacji w praktyce

Najczęstszy błąd polega na tym, że ktoś porównuje samą podwyżkę brutto z kwotą, która finalnie trafia na konto. To nie zawsze będzie to samo. Na odczuwalny wynik wpływają potrącenia podatkowe, składka zdrowotna, ewentualne zajęcia komornicze oraz to, czy świadczenie nie było już wcześniej podniesione do ustawowego minimum.

W 2026 roku waloryzacja objęła nie tylko podstawową emeryturę, lecz także inne świadczenia i dodatki. W praktyce oznacza to, że zmieniają się również między innymi dodatki pielęgnacyjne, dodatki dla sierot zupełnych, świadczenie przedemerytalne czy renta z tytułu częściowej niezdolności do pracy, która od 1 marca 2026 r. wynosi 1 483,87 zł brutto. To ważne, bo jedna osoba może widzieć w decyzji kilka różnych kwot, a każda z nich ma swoje zasady.Warto też pamiętać, że waloryzacja jest liczona od kwoty obowiązującej przed podwyżką, a nie od tego, co ktoś realnie dostał po odliczeniach. Dlatego wypłata na konto może wyglądać inaczej niż prosty wynik z mnożenia przez 1,053. Gdy ten mechanizm jest jasny, dużo łatwiej sprawdzić marcowy przelew bez niepotrzebnych domysłów.

Jak wykorzystać tę tabelę przy planowaniu budżetu na 2026 rok

Ja traktuję takie zestawienie nie tylko jako informację o świadczeniach, ale też jako narzędzie do planowania wydatków. Jeśli wiesz, ile wynosiła emerytura przed waloryzacją i jaka jest nowa kwota brutto, możesz od razu ocenić, czy marcowa podwyżka realnie pokrywa droższe rachunki, leki albo codzienne zakupy. To proste ćwiczenie, ale daje dużo lepszy obraz sytuacji niż samo patrzenie na procent.

Jeżeli coś się nie zgadza, najpierw sprawdzam trzy rzeczy: datę przyznania świadczenia, kwotę brutto z końca lutego oraz ewentualne potrącenia. Dopiero potem warto porównywać decyzję z informacją widoczną na koncie w PUE ZUS. Taki porządek działa lepiej niż szukanie błędu na ślepo, bo najczęściej rozbieżność wynika nie z pomyłki, tylko z zasad obliczania.

Najkrótsza odpowiedź brzmi więc tak: tabela pokazuje kierunek i skalę zmian, a dobre przeliczenie pozwala sprawdzić, co ta podwyżka naprawdę znaczy dla konkretnej osoby. Jeśli spojrzysz na marcową waloryzację właśnie w ten sposób, łatwiej ocenisz, czy świadczenie jest zgodne z oczekiwaniem i jak wpłynie na budżet w kolejnych miesiącach.