To, co potocznie nazywa się podatek progresywny, w Polsce oznacza przede wszystkim skalę PIT, czyli taki sposób rozliczania, w którym wyższa stawka dotyczy tylko nadwyżki ponad próg. Dla pracownika, zleceniobiorcy albo przedsiębiorcy oznacza to realne różnice w pensji netto, opłacalności dodatkowych zleceń i wyborze formy opodatkowania. Poniżej rozkładam temat na czynniki pierwsze: od zasad działania, przez aktualne stawki, po praktyczne przykłady i najczęstsze błędy.

Co warto zapamiętać o progresji podatkowej w Polsce

- W progresji wyższa stawka nie obejmuje całego dochodu, tylko część ponad próg.

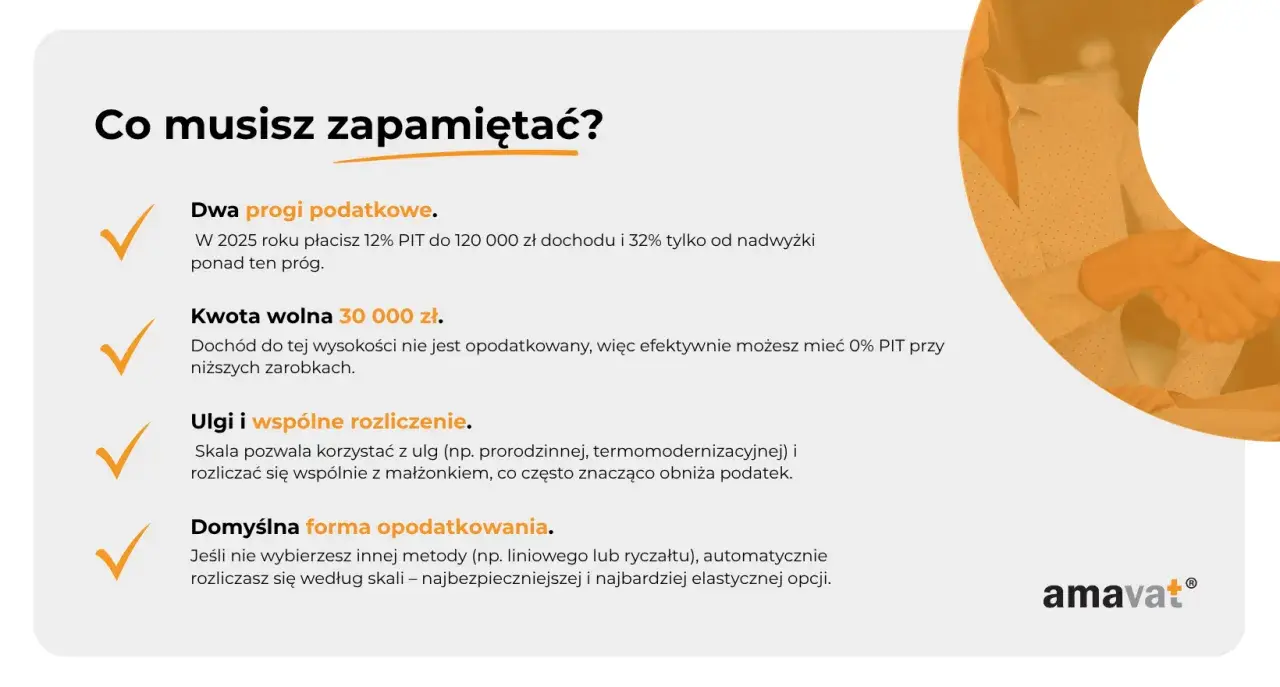

- Obecnie w Polsce skala PIT opiera się na stawkach 12% i 32%, z progiem 120 000 zł.

- Kwota wolna wynosi 30 000 zł, co daje kwotę zmniejszającą podatek 3 600 zł.

- Najbardziej odczuwają ją osoby z dochodami zmiennymi, premiami, dodatkowymi zleceniami lub działalnością na zasadach ogólnych.

- Przy porównywaniu form rozliczenia trzeba patrzeć nie tylko na stawkę, ale też na koszty, ulgi i składki.

Jak działa progresja i dlaczego stawka nie rośnie od pierwszej złotówki

Najważniejsze w progresji jest to, że stawka nie „wskakuje” na cały dochód, tylko na nadwyżkę po przekroczeniu progu. Ja zawsze rozróżniam dwa pojęcia: stawka krańcowa i stawka średnia.

Przeczytaj również: Ulga dla pracujących seniorów PIT-37 - Jak rozliczyć bez błędu?

Stawka krańcowa i średnia to nie to samo

Stawka krańcowa mówi, ile podatku zapłacisz od kolejnej złotówki. Stawka średnia pokazuje, jaki procent całego dochodu faktycznie oddajesz fiskusowi. To właśnie tu najczęściej pojawia się nieporozumienie: ktoś słyszy „32%” i zakłada, że tyle samo obejmuje całą pensję. W praktyce tak nie jest.

Jeśli ktoś ma 150 000 zł podstawy opodatkowania, to 32% dotyczy tylko 30 000 zł nadwyżki ponad próg, a nie całej kwoty. Dzięki temu system jest mniej dotkliwy dla niższych dochodów i mocniej obciąża wyższe, ale robi to stopniowo.

Warto też pamiętać, że w polskim PIT chodzi głównie o dochody osób fizycznych, a nie o każdy podatek w gospodarce. To ważne, bo VAT czy akcyza działają według zupełnie innych reguł. Następna sekcja pokazuje, jak ten mechanizm wygląda obecnie w Polsce.

Jak wygląda to w Polsce obecnie

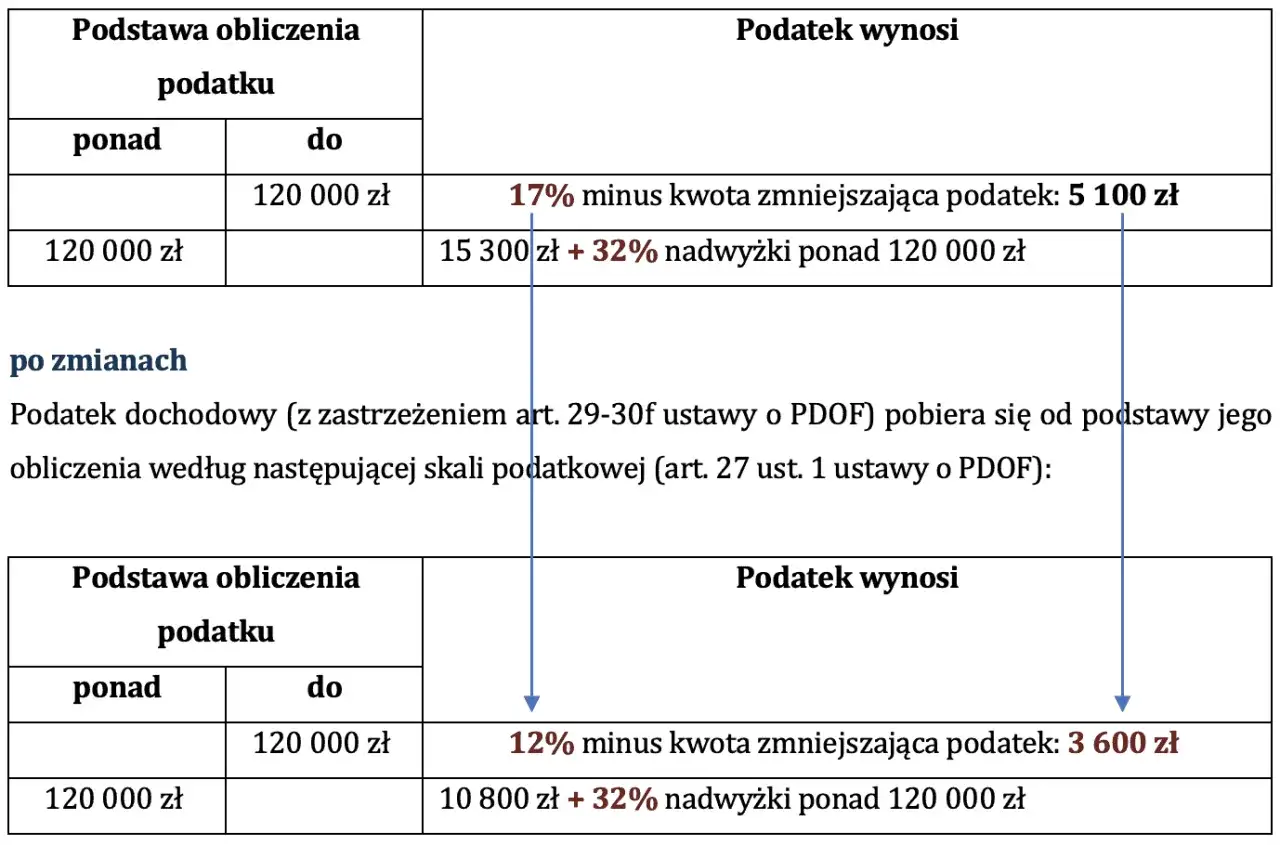

W 2026 r. polska skala podatkowa pozostaje prosta w konstrukcji, choć nie zawsze taka w odczuciu. Mamy jeden próg i dwie stawki: 12% do określonej podstawy oraz 32% od nadwyżki ponad próg. Do tego dochodzi kwota wolna od podatku 30 000 zł, która przekłada się na kwotę zmniejszającą podatek 3 600 zł.

| Podstawa opodatkowania | Jak liczyć | Co to oznacza w praktyce |

|---|---|---|

| Do 120 000 zł | 12% minus 3 600 zł | Niski i średni dochód korzysta z niższej stawki oraz kwoty zmniejszającej. |

| Ponad 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł | Wyższa stawka obejmuje tylko część przekraczającą próg. |

Przy takim układzie granica progu ma znaczenie, ale nie działa jak przepaść. Skok w podatku dotyczy tylko tej części dochodu, która przekroczyła 120 000 zł. To dlatego dodatkowa premia czy drugi etat nie „kasują” całej wcześniejszej korzyści z niższej stawki.

W praktyce najbardziej opłaca się patrzeć na cały roczny dochód, a nie na pojedynczy miesiąc. Przy zmiennych bonusach, nadgodzinach albo kilku źródłach zarobku łatwo zaniżyć własną prognozę i później zdziwić się dopłatą w rozliczeniu rocznym. Kolejna sekcja pokazuje, komu ten system dokłada najwięcej.

Kto odczuwa ten system najmocniej

Najmocniej odczuwają to osoby, których dochód nie jest równy co miesiąc. Na etacie będą to pracownicy z premiami, nadgodzinami albo trzynastką; w działalności gospodarczej - osoby, których marża zaczyna rosnąć szybciej niż koszty. Z perspektywy rozliczeń to właśnie zmienność dochodu, a nie sama wysokość pensji, najczęściej decyduje o zaskoczeniu na końcu roku.

- Pracownicy z premiami - jednorazowy bonus może przesunąć roczny dochód ponad próg szybciej, niż sugeruje miesięczna pensja.

- Osoby łączące kilka źródeł - etat, zlecenie i drobna działalność sumują się w jednym rozliczeniu, jeśli podlegają skali.

- Przedsiębiorcy na zasadach ogólnych - u nich progresja zaczyna mieć znaczenie, gdy przychód po kosztach przestaje rosnąć proporcjonalnie do wydatków.

- Małżeństwa z dużą różnicą dochodów - wspólne rozliczenie potrafi złagodzić wejście w wyższą stawkę, bo dochód liczy się „na dwie osoby”.

Największy błąd polega na patrzeniu wyłącznie na bieżącą wypłatę. Do oceny progresji trzeba wziąć cały rok, a czasem nawet dwa różne scenariusze: z premią i bez premii, z drugim zleceniem i bez niego. To prowadzi wprost do praktycznego pytania: jak policzyć podatek, żeby nie pomylić się już na starcie.

Jak policzyć realny podatek krok po kroku

Ja liczę to zawsze w czterech krokach: ustalam dochód, odejmuję koszty i odliczenia, sprawdzam próg, a potem dopiero patrzę na ostateczny podatek. Najważniejsze jest jedno: do 32% trafia tylko nadwyżka ponad próg, nie cały wynik.

- Ustal podstawę opodatkowania, czyli dochód po kosztach i dozwolonych odliczeniach.

- Sprawdź, czy mieścisz się w pierwszym progu, czy już w drugim.

- Policz podatek według odpowiedniego wzoru.

- Porównaj wynik z zaliczkami pobranymi w trakcie roku, bo to one często tworzą późniejszą dopłatę albo zwrot.

Dla przejrzystości przyjmijmy uproszczone przykłady, bez dodatkowych ulg i składek. Chodzi o sam mechanizm progresji, a nie o pełne rozliczenie księgowe.

| Podstawa opodatkowania | Jak liczyć | Podatek roczny | Średnia stawka |

|---|---|---|---|

| 50 000 zł | 12% x 50 000 zł - 3 600 zł | 2 400 zł | 4,8% |

| 120 000 zł | 12% x 120 000 zł - 3 600 zł | 10 800 zł | 9% |

| 150 000 zł | 10 800 zł + 32% x 30 000 zł | 20 400 zł | 13,6% |

| 200 000 zł | 10 800 zł + 32% x 80 000 zł | 36 400 zł | 18,2% |

Te liczby dobrze pokazują sens progresji: wyższy dochód oznacza wyższy podatek, ale nie w sposób skokowy dla całej kwoty. Jeżeli ktoś na podstawie samego progu zakłada katastrofę podatkową, zwykle myli stawkę krańcową ze średnią. Następna sekcja wyłapuje właśnie takie pomyłki.

Najczęstsze błędy przy ocenie obciążenia

Najczęściej widzę pięć błędów, które sztucznie zawyżają albo zaniżają ocenę podatku.

- Mylenie przychodu z dochodem - w PIT liczy się to, co zostaje po kosztach, a nie sama kwota wpływu.

- Zakładanie, że 32% dotyczy całości - to błąd, który najbardziej straszy, ale też najbardziej myli.

- Ignorowanie ulg i wspólnego rozliczenia - przy części podatników robią realną różnicę, zwłaszcza przy nierównych dochodach w małżeństwie.

- Patrzenie tylko na miesięczną zaliczkę - zaliczka nie jest jeszcze ostatecznym podatkiem rocznym.

- Pomijanie składek - składki na ubezpieczenia społeczne i zdrowotne zmieniają realny ciężar finansowy, nawet jeśli sam mechanizm progresji pozostaje taki sam.

To właśnie dlatego ja zawsze sugeruję patrzeć na obciążenie całościowo: podatek, składki, koszty uzyskania i ewentualne ulgi. Dopiero wtedy widać, czy wyższa stawka faktycznie zmienia decyzję o dodatkowym zleceniu albo o przejściu na działalność. A skoro mowa o decyzji, warto porównać progresję z innymi formami opodatkowania.

Progresja, podatek liniowy i ryczałt w praktyce

Porównanie ma sens głównie u przedsiębiorców, bo pracownik na etacie nie wybiera swobodnie formy opodatkowania. Dla prowadzących działalność różnica między skalą, liniowym podatkiem 19% i ryczałtem bywa większa niż sama wysokość przychodu.

| Cecha | Skala podatkowa | Podatek liniowy | Ryczałt |

|---|---|---|---|

| Podstawa | Dochód | Dochód | Przychód |

| Stawki | 12% i 32% | 19% | Od 2% do 17% zależnie od rodzaju działalności |

| Koszty | Odliczane | Odliczane | Nie odlicza się kosztów od podatku |

| Ulgi i kwota wolna | Szerzej dostępne | Ograniczone | Najczęściej mocno ograniczone |

| Dla kogo bywa korzystna | Dla niższych i części średnich dochodów, a także przy ulgach | Dla wyższych i stabilnych dochodów | Dla prostych modeli biznesu z niskimi kosztami |

W praktyce nie ma jednej odpowiedzi dla wszystkich. Jeśli masz wysokie koszty, skala albo podatek liniowy zwykle wyglądają lepiej niż ryczałt. Jeśli koszty są niskie, a przychód przewidywalny, ryczałt potrafi być prostszy i tańszy. Jeżeli jednak ważne są ulgi rodzinne albo wspólne rozliczenie, skala podatkowa często odzyskuje przewagę. To prowadzi do ostatniego pytania: co sprawdzić, zanim uznasz, że wybór już jest oczywisty.

Co sprawdzić przed decyzją o formie rozliczenia

Jeżeli chcesz ocenić ten system praktycznie, nie zatrzymuj się na samej stawce. Ja sprawdzam zawsze pięć rzeczy:

- roczny dochód, a nie tylko miesięczną pensję lub fakturę,

- wysokość kosztów, które naprawdę możesz odliczyć,

- prawo do ulg i wspólnego rozliczenia,

- zmienność dochodów w ciągu roku, zwłaszcza premie i dodatkowe zlecenia,

- to, czy opłaca ci się liczyć wszystko na jednym źródle, czy na kilku źródłach jednocześnie.

Przy dochodach blisko progu 120 000 zł warto zrobić prostą symulację w dwóch wersjach: z mniejszym i z większym wpływem premii, nadgodzin albo dodatkowego kontraktu. Taki test zwykle daje więcej niż pobieżne porównanie samych procentów, bo pokazuje, ile naprawdę zostaje w portfelu po całym roku. I to właśnie jest najuczciwszy sposób, żeby ocenić, czy progresja wspiera twoją sytuację, czy wymaga zmiany strategii rozliczeń.