Przy uldze prorodzinnej najwięcej wątpliwości budzi nie sama kwota odliczenia, tylko to, jak rozumieć limit 112 tys. zł i kogo on właściwie dotyczy. Najkrócej: nie chodzi ani o pensję brutto, ani o wypłatę netto, tylko o dochód podatkowy liczony według zasad PIT. Poniżej wyjaśniam to prosto, z przykładami i z pokazaniem najczęstszych błędów, które potrafią kosztować całą ulgę.

Najważniejsze zasady przy limicie 112 tys. zł

- To nie jest brutto ani netto z umowy, tylko dochód po kosztach uzyskania przychodu i składkach społecznych.

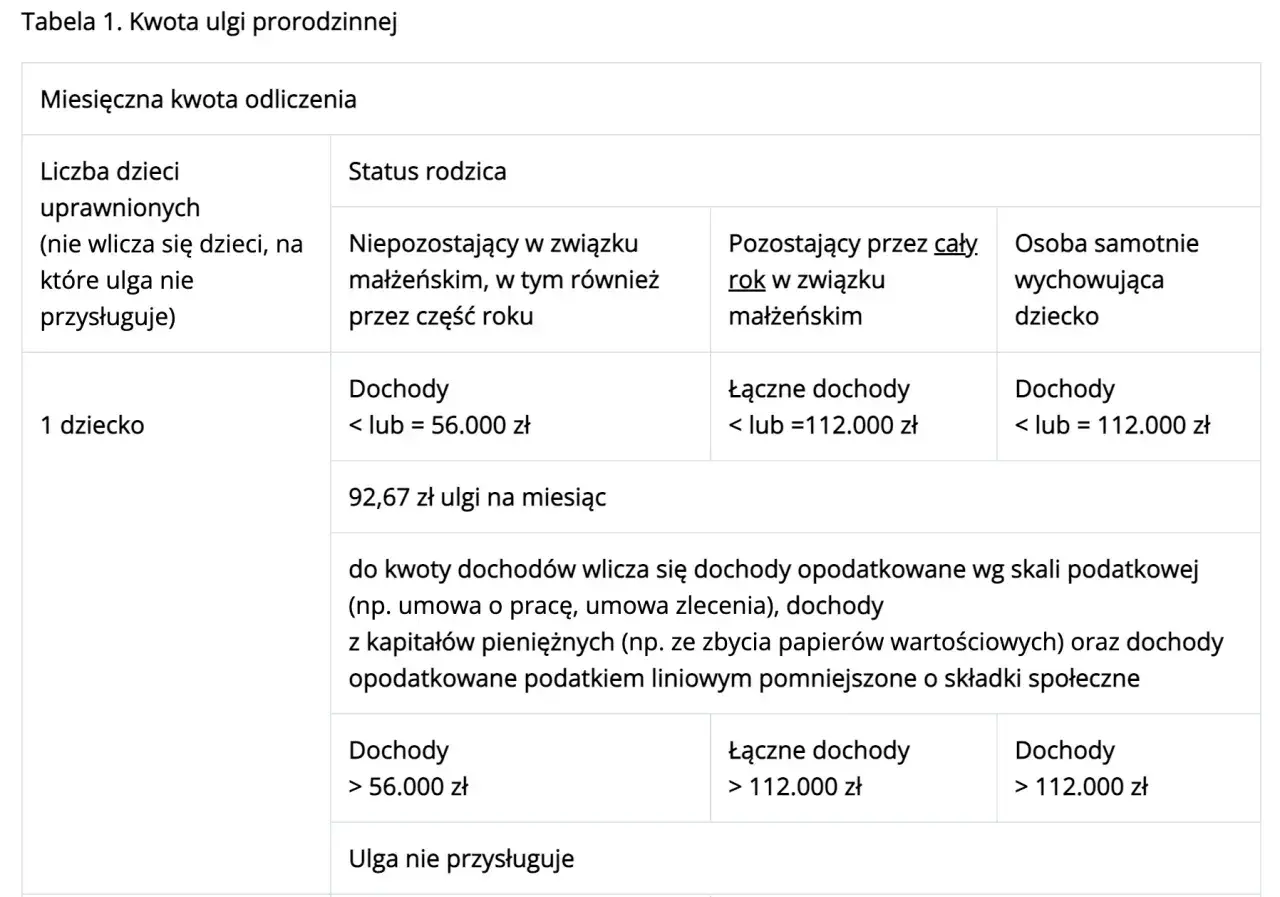

- Limit 112 tys. zł obowiązuje przy jednym dziecku; przy dwojgu i większej liczbie dzieci próg dochodu nie ma znaczenia.

- Małżonkowie liczą wspólny limit, nawet jeśli składają zeznania osobno.

- Osoba niepozostająca w małżeństwie przy jednym dziecku ma zwykle limit 56 tys. zł, chyba że rozlicza się jako samotnie wychowująca dziecko.

- Do limitu wchodzą tylko wybrane dochody, więc sam pasek z wypłatą nie daje pełnej odpowiedzi.

Limit 112 tys. zł nie oznacza pensji brutto

Krótka odpowiedź brzmi: nie, to nie jest ani brutto, ani netto. Na stronie podatkowej Ministerstwo Finansów rozróżnia dochód od przychodu bardzo jasno: do limitu liczy się dochód po odjęciu kosztów uzyskania przychodu i składek społecznych. To ważne, bo 112 tys. zł nie jest kwotą z umowy o pracę ani kwotą, która wpływa na konto po wszystkich potrąceniach.

W praktyce oznacza to, że dwie osoby z takim samym wynagrodzeniem brutto mogą mieć inny wynik podatkowy do ulgi. Ja w takich sytuacjach zawsze zaczynam od rocznego PIT-u, nie od miesięcznego przelewu. Dopiero gdy wiadomo, jaki jest dochód podatkowy, ma sens sprawdzanie, czy limit faktycznie został przekroczony. I właśnie od tego warto przejść do tego, kiedy limit w ogóle działa.

Kiedy limit ma znaczenie, a kiedy można go pominąć

Próg 112 tys. zł nie dotyczy każdej rodziny. Przy uldze na jedno dziecko ma znaczenie, ale przy dwojgu i większej liczbie dzieci nie blokuje odliczenia. Są też wyjątki, w których limitu nie stosuje się w ogóle, na przykład przy jednym dziecku z niepełnosprawnością.

| Sytuacja | Jaki limit obowiązuje | Co warto zapamiętać |

|---|---|---|

| Jedno dziecko, małżeństwo przez cały rok | 112 000 zł łącznie | Nie ma znaczenia, czy rozliczacie się wspólnie, czy osobno |

| Jedno dziecko, osoba samotnie wychowująca dziecko | 112 000 zł | Liczy się status podatkowy, a nie sam fakt mieszkania bez partnera |

| Jedno dziecko, brak małżeństwa i brak statusu samotnego rodzica | 56 000 zł | Limit dotyczy wyłącznie tej osoby |

| Dwoje lub więcej dzieci | Brak limitu dochodu | Próg 112 tys. zł nie blokuje ulgi |

| Jedno dziecko z niepełnosprawnością | Brak limitu dochodu | To wyjątek, który wiele osób pomija |

Najczęściej myli się właśnie małżeństwo z jednym dzieckiem. Tu nie ma osobnych limitów po 56 tys. zł dla każdego małżonka, tylko jeden wspólny próg 112 tys. zł. Warto też pamiętać, że status osoby samotnie wychowującej dziecko w PIT to nie jest luźna deklaracja, tylko konkretna sytuacja podatkowa. Kiedy to już jest jasne, trzeba przejść do samego liczenia dochodu.

Jak policzyć dochód do ulgi krok po kroku

Najprościej liczę to tak: biorę roczne dochody podlegające opodatkowaniu, odejmuję koszty uzyskania przychodu i składki społeczne, a przy działalności liniowej także składkę zdrowotną, jeśli jest odliczana w zeznaniu. To właśnie ten wynik porównuje się z limitem 112 tys. zł albo 56 tys. zł. Sama pensja brutto z jednej umowy nie wystarcza, bo nie pokazuje pełnego obrazu.

| Element | Do limitu? | Krótka uwaga |

|---|---|---|

| Umowa o pracę, zlecenie, emerytura opodatkowana skalą | Tak | Liczy się dochód po kosztach i składkach społecznych |

| Działalność gospodarcza na podatku liniowym | Tak | Uwzględnij też składkę zdrowotną, jeśli ją odliczasz |

| Zyski z kapitałów pieniężnych | Tak | Na przykład sprzedaż akcji lub udziałów |

| Ryczałt lub karta podatkowa jako jedyne źródło | Nie jako samodzielna podstawa | Jeśli masz też inne dochody na skali, one już mogą decydować |

Do limitu wchodzi więc nie tylko klasyczna pensja, ale też inne dochody rozliczane według zasad wskazanych przez fiskusa. To ważne zwłaszcza przy dodatkowej pracy, drugiej działalności albo przychodach z giełdy. Gdy już wiadomo, jak liczyć samą podstawę, najlepiej sprawdzić to na zwykłych przykładach.

Przykłady, które najlepiej pokazują różnicę

W praktyce najwięcej wyjaśniają proste scenariusze. Ja szczególnie zwracam uwagę na rodzinę z jednym dzieckiem, bo to właśnie tam limit potrafi zdecydować o wszystkim. Poniższe przykłady pokazują, dlaczego samo hasło „mam 112 tys. zł” bywa mylące.

| Przykład | Sytuacja | Wniosek |

|---|---|---|

| Małżeństwo, jedno dziecko, łącznie 109 tys. zł dochodu podatkowego | Dochód poniżej progu | Ulga przysługuje, bo limit 112 tys. zł nie został przekroczony |

| Małżeństwo, jedno dziecko, łącznie 116 tys. zł dochodu podatkowego | Dochód powyżej progu | Ulga przy jednym dziecku nie przysługuje za cały rok |

| Osoba samotnie wychowująca jedno dziecko, 104 tys. zł dochodu podatkowego | Dochód poniżej limitu | Ulga przysługuje, bo limit dla tego statusu wynosi 112 tys. zł |

| Rodzina z dwojgiem dzieci, 180 tys. zł dochodu podatkowego | Dochód wysoki, ale jest dwoje dzieci | Limit 112 tys. zł nie ma znaczenia, bo przy dwojgu dzieci ulgę można odliczać bez progu |

Przykład z pensją etatową jest szczególnie zdradliwy. Jeżeli ktoś ma 8 tys. zł brutto miesięcznie, roczne brutto wynosi 96 tys. zł, ale to nadal nie jest automatycznie kwota do limitu. Po kosztach i składkach społecznych wynik podatkowy będzie niższy, więc samo przemnożenie pensji przez 12 potrafi dać błędny obraz. Z kolei małżeństwo z jedną dodatkową premią albo dochodem z działalności bardzo łatwo może przeskoczyć próg, choć na pierwszy rzut oka nie wygląda to groźnie.

Właśnie dlatego liczę dochód w sposób „podatkowy”, a nie potoczny. To podejście oszczędza najwięcej nerwów, bo zamiast zgadywać, od razu wiadomo, czy ulga zostaje, czy wypada z rozliczenia. A skoro tak dużo osób myli szczegóły, warto jeszcze wskazać najczęstsze błędy.

Najczęstsze błędy przy sprawdzaniu progu

- Mylenie brutto z dochodem - sama kwota z umowy nie mówi jeszcze nic o limicie.

- Patrzenie tylko na jedną wypłatę - limit liczy się rocznie, a nie miesiąc po miesiącu.

- Pomijanie dochodów małżonka - przy małżeństwie liczy się suma dochodów.

- Zakładanie, że osobne PIT-y dają osobne limity - przy jednym dziecku małżonkowie nadal mają wspólny próg 112 tys. zł.

- Nieuwzględnianie działalności liniowej albo kapitałów pieniężnych - te dochody też mogą przesądzić o prawie do ulgi.

- Rezygnacja z ulgi przy dwojgu dzieci - przy większej liczbie dzieci limit dochodu nie blokuje odliczenia.

Najbardziej kosztowny błąd to zwykle ten pierwszy: ktoś patrzy na brutto i od razu zakłada, że przekroczył próg. Drugi częsty problem to odwrotna sytuacja, czyli zbyt optymistyczne liczenie tylko własnej pensji bez dochodów drugiego małżonka. Gdy te pułapki są już nazwane, zostaje najpraktyczniejsza część: co sprawdzić przed wysłaniem zeznania.

Co sprawdzić przed wysłaniem PIT, żeby nie oddać ulgi bez potrzeby

Jeżeli masz jedno dziecko, zrób prosty test przed zatwierdzeniem PIT-u: ustal swój status rodzinny, policz roczny dochód podatkowy i sprawdź, czy limit 112 tys. zł albo 56 tys. zł nie został przekroczony. Jeśli jesteś w małżeństwie, licz dochody wspólnie, nawet gdy składasz odrębne zeznania. Jeśli wychowujesz dwoje lub więcej dzieci, skup się już nie na progu, tylko na poprawnym wpisaniu ulgi i podziale między rodziców.

Ja zawsze polecam jeszcze jedną rzecz: nie opierać się wyłącznie na intuicji albo na samym pasku wynagrodzeń. W ulgach rodzinnych najdroższe są drobne pomyłki, które wyglądają niewinnie, a potem wymagają korekty PIT. Jeśli przed wysyłką sprawdzisz dochód tak, jak robi to urząd skarbowy, dużo łatwiej zachowasz ulgę tam, gdzie naprawdę Ci przysługuje.