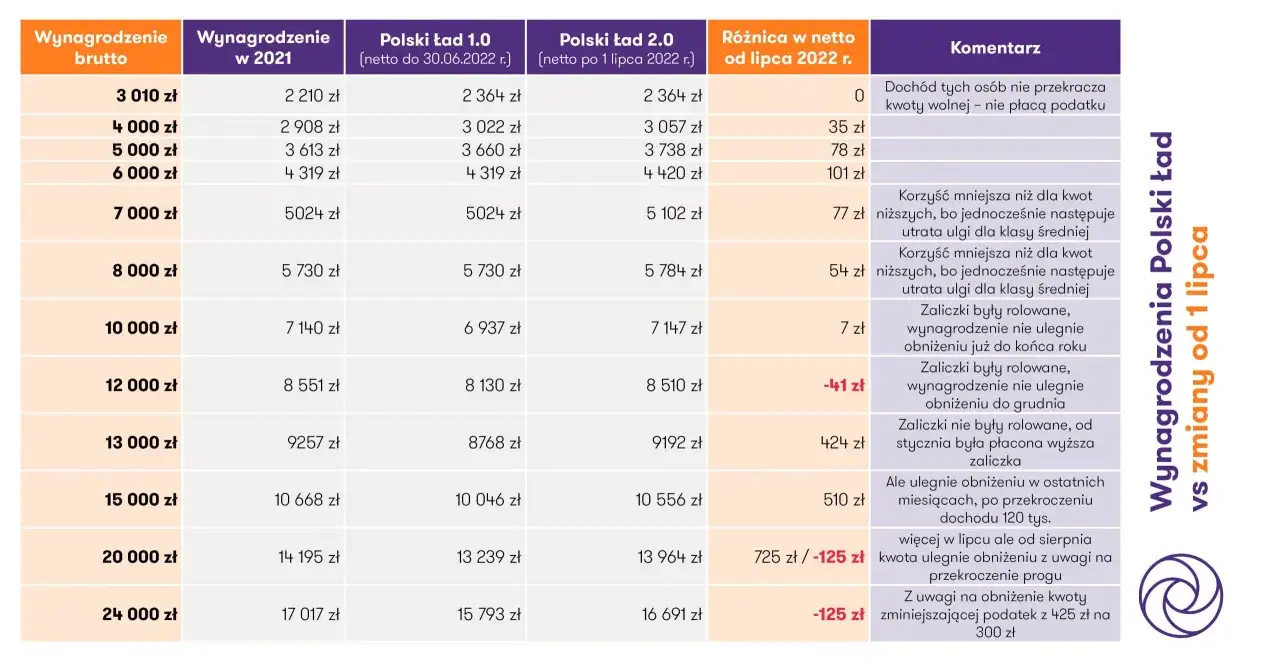

Wyższe zarobki brzmią jak czysty zysk, ale w praktyce bardzo szybko wchodzą w grę podatki, zaliczki i roczne rozliczenie. Samo przekroczenie progu podatkowego nie oznacza jednak, że 32% obejmuje wszystkie zarobki; dotyczy tylko nadwyżki ponad limit. Poniżej wyjaśniam, kiedy próg faktycznie działa, jak wpływa na pensję netto, czym różni się etat od działalności i jak przygotować budżet, żeby wyższy PIT nie zaskoczył w najmniej wygodnym momencie.

Najważniejsze skutki w skrócie

- W 2026 roku skala PIT w Polsce nadal opiera się na stawkach 12% do 120 000 zł podstawy i 32% od nadwyżki.

- Limit dotyczy dochodu po kosztach i odliczeniach, a nie samego brutto z umowy.

- Wyższa stawka nie obejmuje całych zarobków, tylko część ponad próg, więc nie ma mowy o podatku 32% od wszystkiego.

- Na etacie próg widać głównie w zaliczkach i pensji netto, a przy działalności w wysokości miesięcznych wpłat na PIT.

- Najczęstszy błąd to liczenie progu od przychodu i zakładanie, że po wejściu w drugi próg cały dochód nagle zmienia stawkę.

Jak działa drugi próg podatkowy i co naprawdę oznacza limit 120 000 zł

Ja zawsze zaczynam od jednego doprecyzowania: próg liczy się od podstawy opodatkowania, a nie od samego przychodu. To dochód po kosztach i odliczeniach, więc dwie osoby z takim samym brutto mogą znaleźć się po różnych stronach granicy. Podatki.gov.pl podaje, że w 2026 roku skala PIT wygląda nadal tak samo: do 120 000 zł obowiązuje 12% minus 3 600 zł kwoty zmniejszającej podatek, a od nadwyżki ponad 120 000 zł 32%.

| Zakres podstawy opodatkowania | Stawka | Co to oznacza w praktyce |

|---|---|---|

| Do 30 000 zł | Kwota wolna | PIT może wyjść 0 zł, jeśli rozliczasz się według skali |

| Od 30 001 do 120 000 zł | 12% minus 3 600 zł | Standardowy pierwszy próg podatkowy |

| Powyżej 120 000 zł | 32% od nadwyżki | Drugi próg podatkowy obejmuje tylko część ponad limit |

Praktyczna uwaga: limit 120 000 zł działa w skali roku, więc jedna premia, bonus roczny albo dodatkowe zlecenie mogą przesunąć cię ponad próg szybciej, niż sugeruje miesięczna wypłata. Ostatecznie to właśnie roczne sumowanie dochodów decyduje o wyniku, nie pojedynczy przelew. Skoro wiemy, od czego liczy się próg, czas zobaczyć, co dzieje się z pensją i zaliczkami.

Co zmienia się w pensji netto po wejściu w wyższy próg

Największe zaskoczenie pojawia się zwykle nie przy rocznym zeznaniu, ale na pasku wypłaty. Gdy dochód narastająco przekroczy limit, płatnik, czyli pracodawca albo zleceniodawca, zaczyna pobierać wyższą zaliczkę od części ponad próg, więc netto spada szybciej niż wcześniej. To nie jest kara za awans ani sygnał, że pracodawca nalicza podatek od całości. 32% obejmuje tylko nadwyżkę, ale dla domowego budżetu i tak potrafi to być odczuwalne.

| Podstawa opodatkowania | Łączny PIT | Co oznacza nadwyżka ponad próg |

|---|---|---|

| 120 000 zł | 10 800 zł | Limit bazowy, bez wejścia w drugi próg |

| 130 000 zł | 14 000 zł | 10 000 zł ponad próg daje 3 200 zł dodatkowego PIT |

| 140 000 zł | 17 200 zł | 20 000 zł ponad próg daje 6 400 zł dodatkowego PIT |

| 150 000 zł | 20 400 zł | 30 000 zł ponad próg daje 9 600 zł dodatkowego PIT |

Widać tu najważniejszy mechanizm: od każdej pełnej 10 000 zł ponad limit dodatkowy PIT wynosi 3 200 zł. To właśnie ta część budzi największe emocje, bo premia roczna lub drugi etat nie wygląda już tak atrakcyjnie w ujęciu netto. Na poziomie podatkowym masz więc raczej skok marginalny niż podatek od wszystkiego. Warto też pamiętać, że miesięczna zaliczka to nie wyrok ostateczny, bo ostateczny wynik pokazuje dopiero roczne zeznanie. Skala jest więc jasna, ale nie wszyscy podlegają jej tak samo.

Kogo obejmuje, a kogo nie dotyczy

Próg podatkowy działa tylko tam, gdzie rozliczasz się według skali. Na etacie i przy zleceniu objętym skalą wchodzi do gry przy zaliczkach na PIT, a w jednoosobowej działalności zależy od wybranej formy opodatkowania. Tu najłatwiej o pomyłkę, bo ludzie często wrzucają do jednego worka skalę, liniowy PIT i ryczałt.

| Forma rozliczenia | Czy działa próg 120 000 zł | Co to znaczy w praktyce |

|---|---|---|

| Umowa o pracę / zlecenie opodatkowane skalą | Tak | Zaliczka na PIT rośnie po przekroczeniu limitu |

| JDG na skali | Tak | Nadwyżka dochodu jest opodatkowana 32% |

| JDG liniowa 19% | Nie | Stawka jest stała, ale zasady kosztów i odliczeń są inne |

| Ryczałt od przychodów ewidencjonowanych | Nie w tym sensie | Liczy się przychód i stawka ryczałtu, nie próg PIT 120 000 zł |

| Spółka / CIT | Nie | Obowiązują odrębne zasady opodatkowania |

Jeśli korzystasz z ulg zwalniających z PIT, takich jak ulga dla młodych, dla rodzin 4+, dla pracujących seniorów albo na powrót, masz osobny limit 85 528 zł przychodów. To nie jest to samo co próg 120 000 zł, więc oba limity trzeba śledzić osobno. Dla kogoś na początku kariery to ważne, bo w praktyce można najpierw wyjść z preferencji, a dopiero później wejść w drugi próg. Kiedy już wiadomo, czy próg cię w ogóle dotyczy, pora odsiać najczęstsze mity, które psują kalkulacje.

Najczęstsze mity, które psują kalkulacje

Z mojego doświadczenia właśnie tutaj pojawia się najwięcej nieporozumień. Ludzie patrzą na brutto, widzą jedną premię albo dodatkowe zlecenie i zakładają najgorszy scenariusz. Tymczasem najczęściej problemem jest nie sam próg, tylko błędne założenia przy liczeniu dochodu.

- „Po przekroczeniu limitu cały dochód jest opodatkowany 32%” - nie, wyższa stawka dotyczy tylko nadwyżki ponad próg.

- „Liczy się brutto z umowy” - nie, liczy się dochód po kosztach i odliczeniach, więc kwota na umowie nie mówi jeszcze wszystkiego.

- „Dwie umowy to dwa osobne limity” - nie, dochody opodatkowane skalą sumują się w skali roku.

- „Próg podatkowy to to samo co składka zdrowotna” - to dwa różne mechanizmy, które wpływają na netto w odmienny sposób.

- „Jeśli raz wskoczę w 32%, to już cały rok przegrywam” - nie, roczne rozliczenie może jeszcze pokazać nadpłatę albo wyrównać zaliczki.

Najwięcej zamieszania robią premie roczne, nadgodziny i drugi etat, bo to one najczęściej przepychają ponad limit w jednym momencie. Sam próg nie jest więc problemem samym w sobie, tylko błędnym liczeniem i złym odczytem paska płacowego. Skoro najczęstsze pułapki są jasne, przejdźmy do tego, co można zrobić, zanim wyższa zaliczka pojawi się na liście płac.

Jak przygotować budżet, gdy zbliżasz się do limitu

Gdy widzisz, że do limitu zostało niewiele, ja robię trzy rzeczy: sprawdzam dochód narastająco, liczę realną nadwyżkę i odkładam bufor na zaliczki. To prostsze niż brzmi, a pozwala uniknąć sytuacji, w której premia poprawia wynik roczny, ale psuje płynność finansową w trakcie roku.

- Policz dochód narastająco z wszystkich źródeł opodatkowanych skalą.

- Oddziel brutto od dochodu, bo koszty uzyskania przychodu i ulgi zmieniają wynik.

- Odkładaj 32% nadwyżki ponad limit jako rezerwę na PIT.

- Sprawdź premie, nadgodziny i drugą pracę, bo to one najczęściej przepychają ponad próg.

- Nie mieszaj podatku ze składkami; na B2B i przy części umów wpływ netto zależy też od składek, więc sama różnica w PIT nie pokazuje pełnego obrazu.

Na działalności gospodarczej na skali to szczególnie ważne, bo podatek i składki trzeba kontrolować regularnie, a nie dopiero przy rocznym zeznaniu. Jeśli masz kilka źródeł dochodu, jedno dobre wyliczenie zwykle oszczędza więcej niż późniejsze gaszenie pożaru w budżecie. Kiedy ten bufor jest już policzony, ostatnia rzecz to prosta kontrola przed końcem roku.

Co sprawdzić przed końcem roku, żeby wyższy PIT nie zepsuł ci płynności

To jest moment, w którym wygrywa zwykła dyscyplina, a nie skomplikowana optymalizacja. Jeśli wiesz, że twoje dochody rosną, sprawdź łączny dochód opodatkowany skalą, koszty i ulgi, dodatkowe źródła zarobku oraz to, czy zaliczki pobierane są prawidłowo. W praktyce właśnie te elementy decydują o tym, czy drugi próg będzie tylko korektą księgową, czy realnym problemem z płynnością.

- sprawdź, ile do limitu zostało po ostatnich premiach i zleceniach

- porównaj sytuację po zmianie pracy, awansie albo drugiej umowie

- upewnij się, że nie mylisz limitu PIT z limitami ulg zwalniających z podatku

- jeśli prowadzisz działalność, kontroluj zaliczki co miesiąc, a nie dopiero przy rocznym zeznaniu

- odkładaj nadwyżki na osobnym koncie, żeby nie zniknęły w bieżących wydatkach

Najrozsądniejsze podejście jest proste: próg podatkowy traktuj nie jak powód do stresu, ale jak sygnał, że czas lepiej zarządzać dochodem i rezerwą gotówki. To szczególnie ważne, gdy twoje zarobki rosną wraz z awansem, zmianą pracy albo dodatkowymi zleceniami.