W polskim PIT próg podatkowy decyduje o tym, kiedy część dochodu zaczyna być rozliczana stawką 32%, a nie 12%. Ja zawsze zaczynam od jednego sprostowania: po przekroczeniu limitu nie rośnie podatek od całej kwoty, tylko od nadwyżki ponad granicę. To ważne przy pensji, premii, umowie zlecenia i rocznym rozliczeniu, bo dopiero wtedy widać, ile naprawdę zostaje na rękę.

Najkrótsza odpowiedź, która porządkuje temat

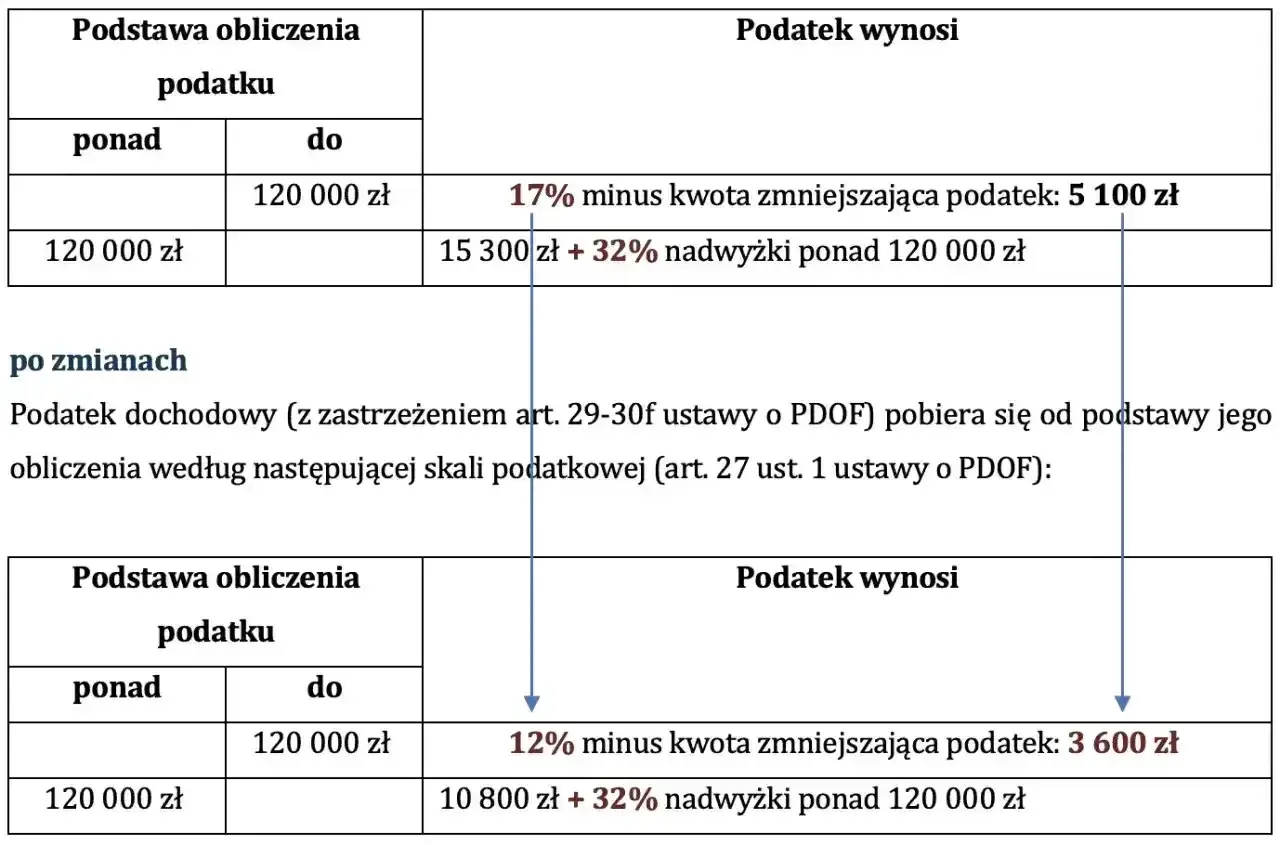

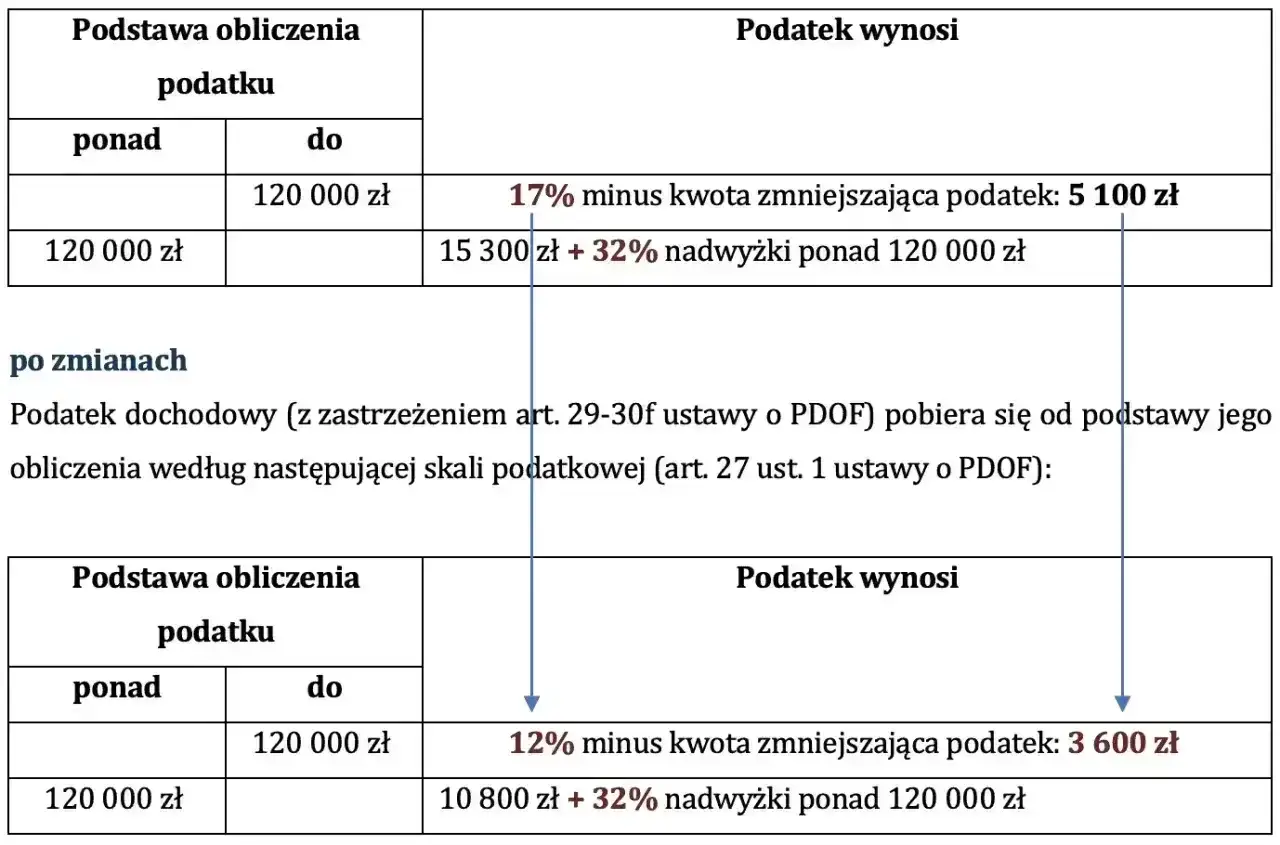

- W 2026 roku limit wynosi 120 000 zł podstawy opodatkowania, a nie samego brutto.

- Do tej kwoty stosuje się 12% PIT pomniejszone o kwotę zmniejszającą podatek.

- 32% dotyczy tylko nadwyżki ponad limit, nie całego rocznego dochodu.

- Liczą się też koszty uzyskania przychodu, składki i niektóre odliczenia.

- Dochody z etatu, zlecenia i emerytury mogą się sumować w jednym rozliczeniu.

- Najczęstszy błąd to patrzenie na wypłatę brutto zamiast na dochód do opodatkowania.

Czym jest limit 120 tys. zł w polskim PIT

Na podatki.gov.pl skala od 2022 roku nadal działa według tego samego układu: 12% do 120 000 zł i 32% od nadwyżki. W praktyce chodzi o podstawę opodatkowania, czyli kwotę po odjęciu kosztów i części odliczeń, a nie o samą wypłatę brutto. To ważne rozróżnienie, bo wiele osób myli trzy różne rzeczy: przychód, dochód i podstawę, a od tego zależy cała reszta wyliczenia.

| Element | Co oznacza w praktyce |

|---|---|

| Podstawa opodatkowania | Kwota, od której liczony jest PIT po odjęciu kosztów i odliczeń. |

| Pierwszy przedział | Do 120 000 zł. |

| Stawka w pierwszym przedziale | 12% minus kwota zmniejszająca podatek 3 600 zł. |

| Drugi przedział | 32% od nadwyżki ponad 120 000 zł. |

| Kwota wolna | 30 000 zł dochodu opodatkowanego według skali. |

Ja patrzę na ten mechanizm tak: to nie jest kara za wyższą pensję, tylko zwykłe przejście do wyższej stawki dla kolejnych złotych ponad limit. I właśnie dlatego tak często warto policzyć nie sam miesięczny przelew, ale cały rok.

Jak działa przejście do wyższej stawki

Jeśli podstawa opodatkowania przekroczy 120 000 zł, nie płacisz 32% od całości. Stawka marginalna, czyli dotycząca tylko nadwyżki, obejmuje wyłącznie kwotę ponad limit. To oznacza, że przy przekroczeniu o 10 000 zł wyższy podatek liczysz tylko od tych 10 000 zł, a nie od całego dochodu rocznego.

| Dochód do opodatkowania | Podatek roczny | Co to pokazuje |

|---|---|---|

| 60 000 zł | 3 600 zł | Podatek wciąż mieści się w pierwszym przedziale. |

| 120 000 zł | 10 800 zł | To pełne wykorzystanie pierwszej stawki. |

| 150 000 zł | 20 400 zł | Nadwyżka 30 000 zł wchodzi już w 32%. |

| 200 000 zł | 36 400 zł | Druga stawka dotyczy tylko części ponad limit. |

Właśnie tu najłatwiej o błędne wnioski. Sam fakt przekroczenia limitu nie sprawia, że cała pensja „przeskakuje” na wyższy podatek. Zmienia się tylko sposób liczenia nadwyżki, a reszta pozostaje opodatkowana tak jak wcześniej. Żeby to dobrze zrozumieć, trzeba jeszcze rozdzielić przychód, koszty i ulgi.

Dochód, koszty i ulgi, czyli co naprawdę liczy się w rozliczeniu

Ja rozbijam to na trzy kroki, bo wtedy wyliczenie staje się dużo prostsze:

- Najpierw liczysz przychód, czyli kwotę wynikającą z umowy, wypłaty albo rozliczenia rocznego.

- Następnie odejmujesz koszty uzyskania przychodu, a dopiero wynik jest dochodem.

- Na końcu odejmujesz wybrane odliczenia od dochodu i z takiej podstawy liczysz PIT.

Dla pracownika etatowego w 2026 roku standardowe koszty wynoszą 250 zł miesięcznie, czyli 3 000 zł rocznie przy jednym stosunku pracy. Przy kilku umowach roczny limit jest wyższy, bo sięga 4 500 zł. To nie są ogromne kwoty, ale w praktyce potrafią przesunąć moment wejścia w drugi próg i zmienić końcowy wynik rocznego rozliczenia.

| Co wpływa na wynik | Jak działa | Czy może przesunąć próg |

|---|---|---|

| Koszty uzyskania przychodu | Zmniejszają dochód. | Tak |

| Składki społeczne | Obniżają podstawę opodatkowania. | Tak |

| Ulgi i odliczenia | Zmniejszają końcowy podatek albo podstawę, zależnie od ulgi. | Nie zawsze |

| Wspólne rozliczenie | Może wyraźnie obniżyć łączny podatek małżonków. | Nie zmienia limitu samo w sobie |

Najważniejsze jest jednak to, że nie każda ulga działa tak samo. Jedne obniżają podstawę, inne tylko końcowy podatek, a jeszcze inne dotyczą zupełnie innych grup podatników. Dlatego zanim uznasz, że „już jesteś w drugim progu”, trzeba sprawdzić, czy mówimy o dochodzie, podstawie opodatkowania czy o podatku po ulgach.

Kogo ten limit dotyczy w praktyce

Ten mechanizm ma znaczenie przede wszystkim dla osób rozliczających się według skali podatkowej. Najczęściej są to pracownicy etatowi, osoby na zleceniu, emeryci i osoby, których dochody z różnych źródeł są sumowane w jednym rocznym rozliczeniu. Dochody z pracy łączy się tu z innymi dochodami opodatkowanymi skalą, więc etat, zlecenie i emerytura mogą wspólnie przesunąć wynik ponad limit.

- Etat - liczy się roczny dochód po kosztach i składkach.

- Umowa zlecenia - może wejść do tego samego rozliczenia, jeśli jest opodatkowana skalą.

- Emerytura - także może zwiększyć łączny dochód opodatkowany według skali.

- Kilka źródeł przychodu - sumują się w jednym PIT, więc pojedyncza wypłata nie pokazuje całego obrazu.

- Inne formy opodatkowania - przy podatku liniowym albo ryczałcie patrzy się na inne zasady i inne limity.

To właśnie dlatego sama pensja z jednej umowy nie zawsze mówi prawdę o całorocznym rozliczeniu. Ktoś może mieć „niby bezpieczną” wypłatę miesięczną, a i tak wejść w wyższą stawkę przez premię, dodatkową umowę albo kilka źródeł dochodu. I tu najłatwiej o prosty błąd w kalkulacji.

Najczęstsze błędy, które zniekształcają wynik

Ja najczęściej widzę te same pomyłki, niezależnie od tego, czy chodzi o etat, zlecenie czy kilka źródeł przychodu:

- Mylenie przychodu z dochodem - ktoś liczy próg od brutto, a nie od kwoty po kosztach.

- Zakładanie, że 32% obejmuje cały dochód - w rzeczywistości wyższa stawka dotyczy tylko nadwyżki.

- Patrzenie tylko na jedną wypłatę - premia, nadgodziny albo druga umowa mogą zmienić roczny wynik.

- Pomijanie kosztów i odliczeń - a to właśnie one często decydują o tym, gdzie kończy się pierwszy przedział.

- Ocenianie podwyżki wyłącznie przez pryzmat podatku - czasem większe znaczenie mają składki, benefity i forma umowy.

Największy problem nie polega więc na samym limicie, tylko na złym modelu liczenia. Jeśli liczysz wszystko na skróty, łatwo dojść do wniosku, że wyższa pensja „nie ma sensu”, a to zwykle jest po prostu fałszywy rachunek. Gdy już wiesz, gdzie ludzie się mylą, warto przejść do praktyki.

Co zrobić, gdy zbliżasz się do limitu

Jeśli widzisz, że Twój roczny dochód zbliża się do 120 000 zł, nie trzeba panikować. Lepiej zrobić spokojną symulację niż próbować zgadywać pod koniec roku. Ja polecam taki prosty schemat działania:

- Sprawdź dochód narastająco, a nie tylko ostatnią wypłatę.

- Dodaj premie, nadgodziny i inne wypłaty, które mogą wejść do tego samego roku podatkowego.

- Zsumuj wszystkie dochody opodatkowane według skali, jeśli masz więcej niż jedno źródło.

- Sprawdź, czy przysługuje Ci wspólne rozliczenie z małżonkiem lub małżonką.

- Jeśli prowadzisz działalność, porównaj formę opodatkowania z księgową, bo sama stawka PIT nie mówi wszystkiego.

Ja nie polecam podejmować decyzji wyłącznie po to, żeby „uciec” od drugiego progu. W podatkach lepiej działa porządny rachunek niż nerwowe ruchy na ostatnią chwilę. Czasem bardziej opłaca się przyjąć lepiej płatne zlecenie albo premię, niż sztucznie hamować dochód tylko po to, by zostać poniżej limitu.

Jak czytać ofertę pracy, gdy dochód zbliża się do limitu

To właśnie tutaj temat staje się bardzo praktyczny, zwłaszcza jeśli porównujesz oferty pracy albo negocjujesz podwyżkę. Ja patrzę na wynagrodzenie roczne, a nie tylko na miesięczne brutto, bo to roczny dochód decyduje o tym, czy wejdziesz w wyższą stawkę. Warto też sprawdzić, czy dodatkowe elementy oferty są stałe, czy jednorazowe, bo premia wypłacona w jednym miesiącu potrafi mieć większe znaczenie niż niewielka, ale regularna zmiana pensji.

- Porównuj cały rok, nie tylko jedną pensję.

- Sprawdzaj premie i dodatki, bo one często przesuwają wynik bardziej niż podwyżka podstawy.

- Uwzględniaj składki i koszty dojazdu, bo one wpływają na realną wartość oferty.

- Nie oceniaj tylko stawki na papierze, bo forma umowy i benefity też zmieniają bilans.

W praktyce najlepsza decyzja zawodowa to nie ta, która za wszelką cenę omija limit, tylko ta, która daje najlepszy bilans netto, bezpieczeństwa i rozwoju. Jeśli patrzysz na ofertę pracy szerzej niż tylko przez jedno brutto, łatwiej ocenisz, czy wyższe wynagrodzenie naprawdę Ci się opłaca.